YKSLN 2Ç20 Bilanço Değerlendirmesi

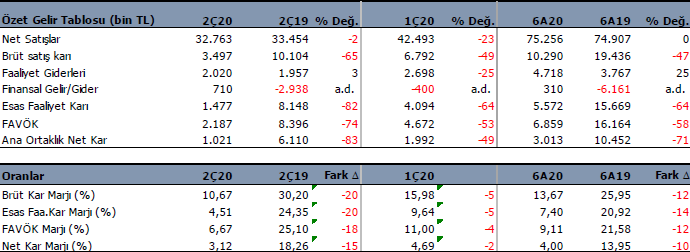

Yükselen Çelik (YKSLN) 2C20 döneminde 1 milyon TL net kar açıkladı. Net kar yıllık %83, çeyreklik %49 geriledi. Kar rakamındaki düşüşte artan döviz kurları nedeniyle oluşan maliyet baskısı, Pandemi nedeni ile ürün fiyat baskısı ve sonuç olarak kar marjlarında yaşanan ciddi düşüşler etkili oldu. Şirket 6 aylık dönemi %71 düşüşle 3 milyon TL kar ile kapadı.

Yılın İlk Yarısı Satış Gelirleri Korundu

Satış gelirleri 2C20’de yıllık %2, çeyreklik %23 geriledi. Yılın ilk yarısında ise satış gelirleri geçen yıl ile aynı seviyede korumayı başardı ve 75.2 milyon TL oldu. Satış gelirlerinin korunmasında, Pazar payındaki ciddi artış ve katma değerli ürünlerin toplam cirodaki payının %51.2’ye yükselmesi etkili oldu. YKSLN ton başına gelirin 6 aylık dönemde %18 arttığını açıkladı.

Kar Marjlarında ciddi daralma

FAVÖK karı ise 2C20’de yıllık %74, çeyreklik %53 gerilerken, 6 aylık dönemde %58 düşüşle 6.8 milyon TL oldu. FAVÖ Marjı aynı dönemde 18 puan düşüşle %6.6 seviyesinde gerçekleşti. YLSLN 6 aylık dönemi ise %58 düşüşle 6.8 milyon TL FAVÖK ile kapatırken, FAVÖK marjı 12 puan düşüşle %9.1 oldu.

YKSLN ciroyu korumak için karlılıktan feragat etmiş görünüyor. Döviz kurlarındaki artış hammadde maliyetlerini yükseltirken, Pandemi nedeni ile sektörde oluşan fiyat baskısı kar marjlarının ciddi düşmesine neden oldu. Şirket yılın ikini yarısında hammadde risklerinin hedge edilmesi dolayısıyla ve ekonomide dengelenmenin etkisiyle karlılığının yükselmesini bekliyor.

Türkiye ham çelik üretimi’nin 2C20’de %13, ilk yarıda ise %4 daraldığı tahmin ediliyor. YKSLN hedef pazarları içerisinde savunma, otomotiv, otomotiv yan sanayi, kalıp, makina ve dayanıklı tüketim sektörlerinde Pandemi nedeni ile yaşanan duruşlar Şirket satışlarını ve karlılığını olumsuz etkiledi.

Güçlü Nakit Akışı ve Net nakitlerde ciddi artış

YKSLN ilk yarısı güçlü nakit akışı ile tamamladı. Bu dönemde finansal borçlarını ödeyen Şirket’in Haziran itibari ile net nakitleri 17.6 milyon TL seviyesinde. Bu rakam önceki çeyrekte 5.4 milyon TL seviyesindeydi. Cari oran 3.1x gibi yüksek seviyede. Şirket’in borç sorunu bulunmuyor.

Projeksiyon Beklentiler

Sonuçlarla birlikte YKSLN için 2020 beklentilerimizde ufak revizyonlar yapıyoruz. Ciro gelirindeki %10 artış beklentimizi %5 seviyesine çekiyor ve 179 milyon TL olarak sürdürüyoruz. Daha önceden %14 olarak beklediğimiz FAVÖK Marjı öngörümüzü %8.4 seviyesine çekiyoruz. 2020 FAVÖK beklentimiz ise 26 milyon TL’den 15 milyon TL seviyesine düşürüyoruz. Bununla birlikte 2021 ciro artışı beklentimizi ile %30’dan %40 seviyesine yükseltiyoruz.

Hedef Fiyat

YKSLN için İNA modelimizdeki değişiklerin ardından 12 aylık dönemi kapsayan hedef fiyatımızı 9.90TL’den 11.06TL seviyesine yükseltiyoruz. 2020 beklentilerini aşağı yönlü revize etmemize rağmen fiyatın yükselmesinde, nakit değerlerdeki agresif artış ve 2021 yılı ciro beklentisinin 10 puan artması etkili olmakta. Borsa kapanışı olan 14.46TL seviyesine göre hisse %23 primli görünüyor.

Değerlendirme

YKSLN beğendiğimiz, hızlı büyüme potansiyeli olan ve iyi yönetilen bir şirket. Pandemi etkilerini bir kenara bırakırsak YKSLN bu dönemi, katma değeri yüksek ürünlerin artması, ciddi Pazar payı kazanımları, nakitlerinin yükselmesi, borçların ödenmesi ve kur-hammadde risklerinin hedge edilmesi gibi ciddi kazanımlarla geride bırakıyor. Uzun vadeli büyüme beklentimizi koruyor olsak da, kısa ve orta vade için fiyat açısından cazip görmüyoruz. %200 bedelsiz başvurusu olan hisse için borsada bunun fiyatlamasının agresif yapıldığını düşünüyoruz. Diğer yandan bedelsiz sermaye artırımlarının şirkete değerleme açısından bir katkısı bulunmamaktadır. Psikolojik etki ile hissede aşırı fiyatlama oluşmuş olabileceğini düşünmekteyiz. Ayrıca tarihsel piyasa çarpanlarına baktığımızda defter değerinin 4.3 kat üzerinde işlem gördüğünü, firma değeri / favök rasyosunun 37.50x gibi aşırı yukarıda olduğunu görmekteyiz. Yeni alım için hissede oluşacak geri çekilmeleri beklemekte fayda var. Tabii piyasanın fiyatlama tercihi böyle devam edecek mi yoksa beklentimize paralel normale mi dönecek göreceğiz.

Halka Arz sonrası alınan hisseler

Ayrıca YKLSN halka arz sonrasındaki 30 günlük süreç içinde fiyat istikrarını koruma amaçlı olarak 5.34TL maliyetli 431.672 adet hisse almıştı. KAP’a yaptığı yatırımcı özetinde gerekli görülmesi durumunda ve ana faaliyet konusunda kullanılmak üzere aldığı bu payları blok ya da parçalı şekilde 2020 yılının ikinci yarısında satabileceğini bildiriyor. Hissedeki aşırı fiyatlamanın bu olasılığı güçlendirdiğini düşünüyoruz.

Kaynak: İntegral Yatırım