2Ç20 Finansal Sonuçları | Yapı Kredi Bankası

Beklentilere paralel sonuçlar (=)

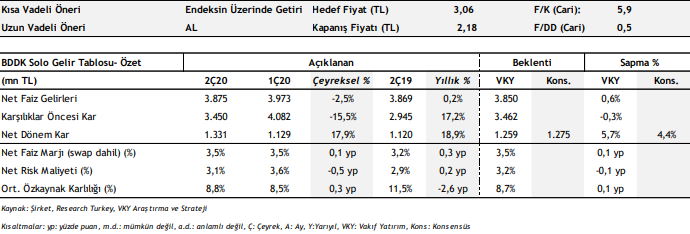

Yapı Kredi Bankası, 2020 yılının ikinci çeyreği için tahminimizin ve piyasa beklentisinin hafif üzerinde, bir önceki çeyreğe göre %17,9, yıllık %18,9 yükselişle 1,33 mlr TL net kar açıkladı. 2Ç’de regülasyon değişikliği nedeniyle bankanın komisyon gelirlerindeki çeyreksel %20,2 gerileme, çekirdek gelirlerini olumsuz etkilerken, karşılık giderlerinin beklentimizden düşük gerçekleşmesi, net kar tahminimizde yukarı yönlü sapmaya neden oldu. Banka, 2020 yılsonuna ilişkin, komisyon gelirlerindeki daralma öngörüsü ve risk maliyeti beklentisini yukarı yönlü revize ederek orta/düşük onlu seviyelerde olan maddi özkaynak karlılığı beklentisini düşük onlu düzeyine çekti. 2Ç sonuçları ardından Yapı Kredi Bankası için 3,06 TL olan hedef fiyatımızı ve kısa vadeli “Endeksin Üzerinde Getiri”, uzun vadeli “AL” olan tavsiyemizi koruyoruz.

• Kredi büyümesi sektör ortalamasının altında kalırken, YP mevduat hacmi %8,2 daraldı – Banka’nın 2Ç’de TL kredi büyümesi %6,8 ile sektör ortalamasının bir miktar altında kalırken, YP kredileri ise %0,8 gerileme kaydetti. Aynı dönemde bankanın menkul kıymet portföyü çeyreksel %18,7 artarken, portföyün kompozisyonunda ise önemli bir değişim olmadı. Ayrıca, 2Ç’de bankanın TL mevduat hacmi 1Ç’ye göre %1,5 artarken, YP mevduat hacmi ise dolar bazında %8,2 azaldı. Bunun sonucunda bankanın 2Ç’de kredi-mevduat oranı %96,5’dan %103,5’e çıktı. Aynı dönemde bankanın repo işlemlerinden sağladığı fonlama çeyreksel yaklaşık 2 kat artış gösterdi. Aktif kalitesine bakıldığında ise bankanın takipteki krediler bakiyesi sınırlı değişim gösterirken, takipteki krediler için karşılık oranı %66,2’den %67,4’e, yakın izlemedeki krediler için %14,6’dan %16,4’e yükseldi.

• Komisyon gelirlerindeki gerileme çekirdek gelirleri olumsuz etkiledi – Yapı ve Kredi Bankası’nın net faiz gelirleri 2Ç’de beklentimize paralel 3,8 mlr TL ile bir önceki çeyreğe göre %2,5 düşüş gösterirken, regülasyon değişikliği nedeniyle bankanın komisyon gelirlerinin çeyreksel %20,2 daralması, çekirdek gelirleri olumsuz etkiledi. Bankanın 2Ç’de karşılık giderlerinin çeyreksel %29,9 oranında gerileme ile beklentimizin hafif altında gerçekleşmesi ise net kar tahminimizde yukarı yönlü sapmaya neden oldu. 2Ç’de de ihtiyatlı karşılık ayırma politikasını sürdürmesine karşın bankanın net risk maliyeti 46 bp azalarak %3,1 düzeyine geriledi. Banka 2Ç’de kredi ertelemeleri için 235 mn TL, Otaş kredisi için 200 mn TL, 90-180 günü geçmiş krediler için 630 mn TL ilave karşılık ayırdı.

• Banka 2020 yılsonu hedeflerini güncelledi – 2020 yılında yüksek onlu (%17-18) seviyelerde TL kredi büyümesi hedeflemeye devam eden banka, takipteki krediler için %7,0 olan beklentisini korudu. Ancak komisyon gelirlerindeki daralma öngörüsü ve risk maliyeti beklentisindeki yukarı yönlü revizyon sonucunda, orta/düşük onlu seviyelerdeki maddi özkaynak karlılığı beklentisi düşük onlu düzeyine revize edildi.

Kaynak: Vakıf Yatırım