Vestel Beyaz Eşya 2018 / 2. Çeyrek Bilanço Analizi

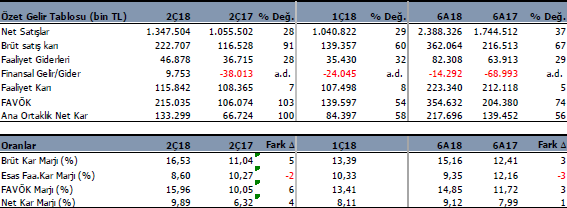

VESBE 2Ç18 döneminde 133.2 milyon TL net kar açıkladı. Şirket bu kar ile 2018 yılının ilk yarısını %56 artışla 217.7 milyon TL seviyesinde kapadı.

2Ç18 döneminde geçen yıl aynı döneme göre tüm verileri yükselmiş durumda. Satış gelirleri %28, FAVÖK %103 artarken, net kar %100 büyümüş. Aynı şekilde bu yılın ilk çeyreğinden daha iyi sonuçlar var.

Karlılık olarak bakıldığında hem geçen yıl aynı döneme hem 1.çeyrek döneme göre artışlar var. Brüt marj ilk çeyrekte %13.3 iken %16.5 olmuş. FAVÖK marjı ise yıla %13.4 ile başlarken %16 seviyesine gelmiş.

Yılın ilk altı ayında ise satış gelirleri %37 büyüdü ve 2 milyar 388 milyon TL seviyesinde oldu. FAVÖK ise %74 artışla 354.6 milyon TL oldu. Net kar 217.7 milyon TL ile %56 büyüme gösterdi. Satış gelirlerinde yılın ilk çeyreğinde %51 artış temposu vardı. Bu temponun yılın geri kalanında düşebileceğini bekliyorduk. Şu anda %37 seviyesinde.

Şirket’in 345 milyon TL net borcu var. Cari oran 1.07 ve likidite oranı 0.81 seviyesinde. Oranlar normal. Borç çevirme durumu iyi.

Şirket %51 ihracat yapıyor. Yabancı para pozisyonu ise 479 milyon TL seviyesine karşılık gelecek şekilde döviz açığı var. Ancak şirketin ihracatçı yapısı doğal bir hedge imkanı sağlamakta.

Değerleme ve Hedef Fiyat

VESBE için 3 aylık dönemdeki beklentilerimi koruyorum. Gelen sonuçlar destekliyor. 2018 yılında satış gelirlerinin %31 artışla 5.050 milyon TL seviyesinde olmasını bekliyorum. %13 FAVÖK Marjı beklentimi koruyorum. Başka deyişle VESBE için 26 Nisan tarihinde belirlediğim 6-12 aylık dönemi kapsayan 14.75TL hedef fiyatımı sürdürüyorum.