Türkiye, bir süredir dış finansman bulmakta ciddi sıkıntı içinde bulunuyor. Buldukları da çok pahalı geliyor. Bir ülkenin dış finansman kaynaklarına erişiminde finansman sağlayıcıların dikkate aldıkları bazı ölçütler var. Bunları üç grupta toplamak mümkün: (1) Guidotti – Greenspan Kuralı, (2) CDS Priminin derecesi, (3) Kredi Derecelendirme Notu.

Guidotti – Greenspan kuralı; merkez bankasının sahip olduğu brüt döviz rezervleri ve altın rezervlerinin toplamının, ülkenin, ödenme vadesine bir yıl kalmış olan dış borçlarından fazla ya da en azından eşit olması gerektiğini öne sürüyor. Bunu şöylece formüle edebiliriz:

Guidotti – Greenspan Kuralı = Rezervler >/= Kısa Vadeli Dış Borçlar

Arjantin’in eski maliye bakan yardımcısı Pablo Guidotti bu kuralı bir G 33 toplantısında ortaya atmıştı. Eski Fed başkanı Alan Greenspan bu kuralı birçok yerde dile getirerek finansal yazına yerleşmesini sağladı. Calafell ve del Bosque de yaptıkları çalışmayla[i] rezervler/dış borçlar rasyosunun birçok dış kaynak krizinin göstergesi olduğunu ortaya koydu.

CDS primi; bir kuruluşun, alacaklı tarafın karşılaşabileceği alacağının ödenmemesi riskini belirli bir miktar karşılığında üstlenmeyi kabul etmesinin bedeli olarak tahsil ettiği primdir ve ne kadar yüksekse borçlanmak isteyenin borçlanma maliyeti de o kadar yüksek olacak demektir. CDS primi, piyasada tıpkı döviz kurları gibi anlık arz ve talebe göre belirleniyor ve 300 baz puanın üzerinde ise o ekonomi aşırı riskli olarak kabul ediliyor.

Ülke kredi derecelendirme notu; kredi derecelendirme kuruluşları tarafından bir ülkenin kredi değerliliğinin ölçülmesi sonucunda verdikleri nottur. Bu kuruluşlar, ülkeler için kredi ölçümlemesi yaparlarken ekonomik durum, siyasal durum ve riskler gibi unsurları ele alırlar. ‘Yatırım eşiği’ diye adlandırılan BBB- notunun altında nota sahip olan ülkeler yatırım açısından yüksek riskli ülke olarak kabul edilir.

Bu ölçütlerden ne kadar fazlası tutturulabilirse dış kaynaklara erişim o kadar kolaylaşır ve ucuzlar.

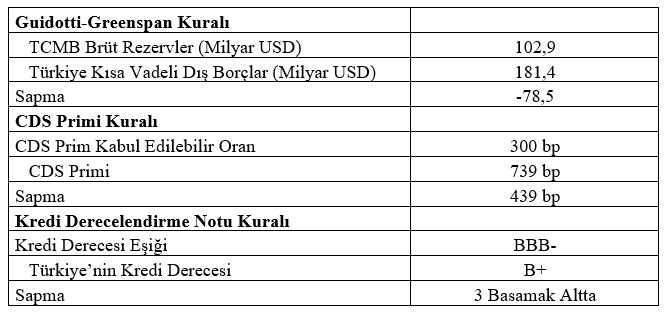

Yukarıda sözünü ettiğimiz üç ölçütü bir araya getirip Türkiye’nin bugünkü göstergelerine uygularsak karşımıza şöyle bir tablo çıkıyor:

Görüleceği gibi Türkiye, ölçütlerin hiçbirini tutturamaz durumdadır. Bunun sonucu olarak doğrudan dış sermaye yatırımları gerilemiş, dış borç kullanımı zorlaşmış ve son derecede pahalı hale gelmiş bulunuyor.

Kur, boşuna yükselmiyor.

[i] Javier Calafell ve Rodolfo Padilla del Bosque, ‘The ratio of International reserves to short-term external debt as an indicator of external vulnerability: some lessons from the experience of Mexico and other emerging economies’, G24 Research Papers (2002.)