Mahfi Eğilmez – 04.05.2017

Enflasyon ve nedenleri

Enflasyon iki nedenle oluşur: (1) Toplam talep, toplam arzdan fazlaysa fiyatlar yükselir (talep enflasyonu), (2) Üretim maliyetleri artıyorsa fiyatlar yükselir (maliyet enflasyonu.)

Toplam talep niçin toplam arzı geçer? Madem talep varsa buna uygun olarak üretim niçin artıp arzın talebi dengelemesi gerçekleşmez? Bunun da çeşitli nedenleri var. En önemlilerini sayalım: (1) Talep, arza göre daha çabuk değişim gösterebilir. Üretim birçok alanda artan talebe hemen yanıt verecek kadar hızlı artamayabilir. Bu durumda talep fazlası fiyatların yükselmesine yol açar. (2) İhracat artışı iç talebin karşılanamamasına ve dolayısıyla iç fiyatların artmasına yani enflasyona yol açabilir. (3) Üretim birimlerinde sorunlar ortaya çıkabilir ve bu da arzın düşmesine yol açabilir. Arzın düşmesi demek talebin karşılanamaması ve fiyatların artması demektir.

Üretim maliyetlerinin artması hangi nedenlerle ortaya çıkar? Bunun da birçok nedeni olabilir. (1) Mesela ücretler hızlı bir artış gösterebilir. Bu durumda üretim maliyetleri artar ve bu artış fiyatlara yansıtılınca zincirleme etkilerle enflasyonist eğilimler ortaya çıkar. (2) Ülke parası yabancı paralara karşı değer kaybeder. Bu durumda ithal malları pahalanacağı için iç fiyatlar da artmaya başlar ve enflasyonist baskılar oluşur. (3) Çeşitli nedenlerle ülke açısından önemli olan bazı girdilerin fiyatları artabilir. Mesela petrol ve doğal gaz fiyatlarında ortaya çıkacak ani yükselmeler bunları kullanarak üretim yapan sanayi dallarında fiyat artışlarına ve o da zincirleme etkiyle enflasyona yol açabilir.

Türkiye’de bugün yaşanan enflasyonun nedenleri

Türkiye’de bugün yüksek oranlı bir enflasyon olgusuyla karşı karşıya bulunuyoruz. Nisan ayı verileri bize 12 aylık enflasyonun TÜFE bazında yüzde 11,87, Yİ-ÜFE bazında ise yüzde 16,37 düzeyinde olduğunu gösteriyor. Dünyada enflasyonun oldukça düşük olduğu bir dönemde bu oranlar çok yüksek düzeyleri işaret ediyor. Bunun nedeni nedir? Bunun nedenleri başlıca iki grupta toplanıyor: (1) TL son dönemlerde yabancı paralara karşı aşırı değer kaybına uğradı. (2) Gıda fiyatları Türkiye’de hızlı artış gösterdi.

TL’nin yabancı paralara karşı ne kadar değer kaybına uğradığını ölçmenin en sağlam yolu reel efektif kur endeksindeki[1]değişimlere bakmaktan geçiyor. Aşağıdaki tablo, 2016 yılı Temmuz ayından 2017 yılı Nisan ayına kadar Reel Efektif Kur Endeksindeki gelişmeyi gösteriyor

| Aylar | Reel Efektif Kur Endeksi |

| Temmuz 2016 | 100,92 |

| Ağustos | 99,66 |

| Eylül | 99,77 |

| Ekim | 98,31 |

| Kasım | 95,10 |

| Aralık | 92,02 |

| Ocak 2017 | 87,54 |

| Şubat | 88,75 |

| Mart | 89,38 |

| Nisan | 90,31 |

Tabloya göre TL, 2016 Temmuz ayında endeks değerinin biraz üzerinde iken sonraki aylarda değer kaybetmeye başlıyor. Bu değer kaybı 2017 Şubat ayına kadar sürüyor, sonrasında TL, bu para birimlerine karşı toparlanmaya başlıyor. Ne var ki Nisan 2017 itibariyle halen 100 endeks değerinden 10 puan aşağıda bulunuyor.

Gıda ve alkolsüz içeceklerin yer aldığı grubun TÜFE içindeki ağırlığı yüzde 21,77. Bu grup TÜFE’de en büyük ağırlığa sahip olan kategoriyi oluşturuyor. Dolayısıyla gıda ve alkolsüz içecek fiyatlarında ortaya çıkacak artışlar manşet enflasyon diye adlandırılan TÜFE’yi an fazla etkileyen artışlar oluyor. Nisan 2017 itibariyle baktığımızda son bir yılda gıda ve alkolsüz içecekler grubundaki fiyat artışlarının yüzde 15,63 olduğunu görüyoruz. Demek ki gıda ve alkolsüz içecek fiyatları enflasyon üzerinde oldukça etkili olmuş.

Enflasyonla mücadele

Aşağıdaki tablo 2015 ve 2016 yıllarındaki tüketim harcamalarını karşılaştırmalı olarak gösteriyor (Kaynak: TÜİK: http://www.tuik.gov.tr/HbGetirHTML.do?id=24566)

| I Ç | II Ç | III Ç | IV Ç | Yıllık | ||

| Dayanıklı mallar | 2015 | 19,8 | 22,9 | 22,4 | 16,0 | 20,0 |

| 2016 | 13,1 | 15,4 | -2,8 | 19,8 | 11,7 | |

| Yarı dayanıklı mallar | 2015 | 15,3 | 10,6 | 6,8 | 24,5 | 14,5 |

| 2016 | 6,4 | 11,8 | 0,5 | 7,0 | 6,5 | |

| Dayanıksız mallar | 2015 | 18,5 | 17,4 | 12,8 | 13,2 | 15,1 |

| 2016 | 5,2 | 1,9 | 2,0 | 12,8 | 5,5 | |

| Hizmetler | 2015 | 8,1 | 14,0 | 8,7 | 11,5 | 10,6 |

| 2016 | 9,4 | 13,2 | 10,9 | 16,1 | 12,6 | |

| Yerleşik hanehalklarının tüketimi | 2015 | 13,4 | 15,7 | 11,3 | 14,0 | 13,6 |

| 2016 | 8,0 | 9,2 | 4,9 | 14,3 | 9,2 |

Türkiye’de tüketim harcamalarında bir önceki yıla göre karşılaştırmalı olarak baktığımızda 2016 yılında tüketim harcamalarında bir önceki yıla göre artış olmadığını, tam tersine düşüş olduğunu görebiliyoruz.

Bu durumda Türkiye’de son bir yılda ortaya çıkan enflasyonun talep kökenli olmaktan çok maliyet kökenli olduğunu söyleyebiliriz. Yukarıdan beri yaptığımız açıklamalar maliyetlerde asıl etkinin büyük ölçüde kur kökenli olduğunu açıklayabilmiş olmalı. Bu durumda yapılması gereken şey kısa dönemde TL’nin dış değer kaybının devamlılığını engellemek olarak karşımıza çıkıyor. Bunu da kısa dönemde yapabilmenin yolu para politikasını yeterince sıkılaştırmaktan yani faizleri artırmaktan geçiyor. Nitekim Merkez Bankası da bu yılın başlarında bu durumu görerek faiz artırımına yöneldi. Üstelik bu artırımı günlük faiz artırımlarına dönüştürerek sürekli bir yapıya oturttu.

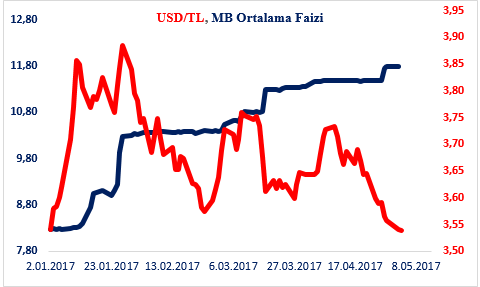

Aşağıdaki grafik Merkez Bankası’nın büyük ölçüde geç likidite penceresi fonlama faiziyle belirlemeye başladığı ortalama faizi (ağırlıklı ortalama fonlama maliyeti) yılbaşından bu yana nasıl artırdığını ve bu yolla USD/TL kurunu nasıl etkilediğini gösteriyor.

Görüleceği üzere faiz yükseldikçe USD/TL kuru düşmeye başlamış bulunuyor. Kuşkusuz USD/TL kurundaki düşüşün tek nedeni bu faiz artırımı değil. Bunun arkasında ABD ekonomisindeki gelişmeler, içerideki siyasal tansiyondaki gevşemeler gibi birçok neden yatıyor ama faiz artırımının bütün bu etkenlere baskın çıktığını tahmin ediyorum.

Aşağıdaki grafik enflasyonun 2016 Temmuz ayından bu yana olan gelişimini sergiliyor.

Eğer faiz oranlarında geri adım atılmazsa yıl ortasından başlayarak enflasyonun bugün geldiği düzeyden gerilemeye başlayacağını söylersek hata olmaz.

Enflasyonla mücadele ne kadar erken ve kararlı başlarsa o kadar hızlı ve net sonuç veren bir mücadeledir. Türkiye, bir yandan büyümeyi de kollama isteği, bir yandan siyasal istikrarsızlığın yarattığı baskılar, bir yandan da dış koşulların etkisiyle bu mücadeleye girmekte geç kaldığı için enflasyonun düşüşü de zaman almaktadır.

[1] TCMB uygulaması açısından, Türkiye’nin dışticaretinde önemli paya sahip ülkelerin para birimlerinden oluşan sepete göre TL’nin ağırlıklı ortalama değerine nominal efektif döviz kuru (NEK), NEK’deki nispi fiyat etkilerinin arındırılmasıyla oluşturulan ortalamaya da reel efektif döviz kuru (REK) adı veriliyor. REK hesaplaması NEK üzerinden üç ayrı düzeltme aracı kullanılarak üç farklı biçimde yapılıyor: TÜFE, ÜFE ve birim işgücü maliyeti. TCMB, kura müdahale için TÜFE’ye dayalı olarak hesaplanan REK’i dikkate alacağını açıkladığı için kamuoyunu en fazla ilgilendiren hesaplama TÜFE esas alınarak yapılan hesaplama.

TÜFE esas alınarak yapılan REK hesaplamasında Türkiye’nin dışticaretinde önemli olduğu için kapsama alınan ülke sayısı 36. Bu ülkeler şunlar: (1) Gelişmiş ülkeler: Almanya, İtalya, ABD, Fransa, İngiltere, İspanya, Belçika, Hollanda, Japonya, Kore, İsviçre, Avusturya, İsveç, Tayvan, Yunanistan, Çek Cumhuriyeti, İsrail, Finlandiya, Danimarka, İrlanda, Slovakya, Portekiz. (2) Gelişmekte olan ülkeler: Çin, Rusya, Romanya, Polonya, Hindistan, Macaristan, Bulgaristan, Tayland, Kazakistan, İran, Suudi Arabistan, Endonezya, Malezya, Mısır