TTRAK – 3Ç20 Bilanço Analiz

Hedef Fiyat (TL): 117,40

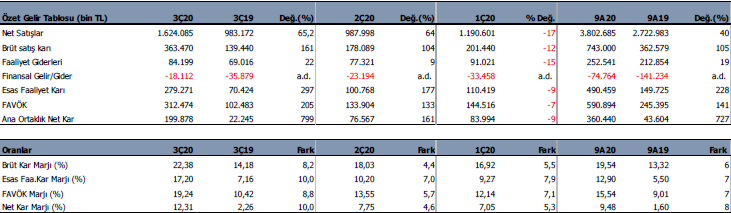

Türk Traktör (TTRAK) 3Ç20’de beklentilerin üzerinde 199.8 mnTL net kar açıkladı. Beklentiler 177.3 mn TL seviyesindeydi. Yıllık %799 ve çeyreklik %161 artış gösterdi. TTRAK 3Ç dönemde güçlü bir bilanço getirdi. İç satışlardaki büyüme, traktör satış fiyatlarındaki artış, hammadde maliyetlerindeki düşüş ve 3Ç’de TL’deki sert değer kaybı sonucu ihracat marjlarında iyileşme net kara olumlu yansıdı.

Satış gelirleri geçen yılın 3Ç döneminde %65,2 artışla 1.624 mn TL oldu ve FAVÖK %205 artarak 312.4 mn TL seviyesinde oluştu. Kar marjları geçen yıla göre 8 – 10 puan artış gösterdi. FAVÖK marjı %10,4’ten %19,2’ye yükselirken, Brüt Kar Marjı %14,1’den %22,3’e ulaştı. Esas faaliyet kar marjı ve net kar marjı aynı dönemde 10 puan arttı. Toplam satışlar içinde yurtiçi payının artması faaliyet karlılığı için olumlu.

9 Aylık Sonuçlar

Türk Traktör 9 aylık dönemde %727 artışla geçen yıla göre 360.4 mn TL net kar yazdı. Ciro geçen yılın aynı ayına göre %40 artarak 3.802 mn TL ve FAVÖK aynı dönemde %141 artarak 591 mn TL olarak geldi.

Şiret korona virüs nedeniyle ilk dokuz ayda 35 iş günü üretime ara vermesine karşın traktör üretimi yıllık olarak %35 ve transmisyon üretimi ise %31 arttı.

Yurt içi traktör satış adetlerini, 2020 yılının ilk dokuz ayında 2019 yılının ilk dokuz ayına göre %92 artırdı. Yurt dışı traktör satışları 2020 yılının dokuz ayında geçen yıla kıyasla %24 azaldı. Yurt içi satışlar geçen yılın iki katı artmış oldu. Bu açıdan bakıldığında özellikle yurt içi satış performansı oldukça güçlü gitti.

Yurt içi satışlar çok güçlü

Yurt içi satışlar geçen yılın 3Ç döneminin neredeyse 3 katı kadar açıklandı. Yurt dışı satılarda ise %6’lık artış var. 3Ç’de yurt içi traktör satışları geçen yıl 6.893 iken bu yıl 13.210 adete yükselmiş. Yurt içi çok güçlü. Bunda 3Ç’de faizlerin yükselmesine karşın traktör fiyatlarının düşmesi etkili olmuş görünüyor.

Biçerdöver satışları ise aynı dönemde 46 adet seviyesinden 117 adet seviyesinde gerçekleşti.

İhracat adet bazında %26 seviyesinde azaldı.

Borçlu konumdan güçlü nakit konuma geçiş

Şirket net borçlu konumundan net nakit konuma geçti. 2Ç’de 475.7 mn TL olan net borç 3Ç’de 91.6 mn TL net nakit konuma geçti. Ayrıca şirketin nakit değerleri geçen çeyrek 856 mn TL iken 3Ç’de 1.411 mn TL oldu. Şirketin güçlü nakit yapısı artarak sürüyor. Eylül sonu itibari ile cari oran 1.66x ve likidite oranı 1.2x ile ideal seviyelerde bulunuyor. Türk Traktör borçsuz yapısı ve güçlü nakdi açısından en beğendiğimiz şirketler arasında.

2020 yılına dair beklentiler

Şirket Türkiye Traktör Pazar Büyüklüğünün 46.000 – 49.000 adet olmasını bekliyor. İç piyasa traktör satışlarının 22.000 – 23.500 adet, ihraç traktör satışlarının 11.500 – 12.500 adet ve yatırım harcamaları 200 – 240 milyon TL olmasını beklemekte.

Değerlendirme

Şirketin 3Ç bilançosunu güçlü bulduk. Bununla birlikte 3Ç döneminde Türk Traktörden genel beklenti iyi bir bilanço getirmesi yönündeydi. Beklentiler büyük ölçüde fiyata yansıtılmış olabilir. Öyle ki, TTRAK yılbaşına göre %122 ve son üç aylık performansa göre %16,3 yükseldi. Endeksteki bozuk hava ile birlikte TTRAK’ta kar realizasyonu yaşanması beklenebilir. Şu aşamada kısa vadede TTRAK’ın beklentileri büyük ölçüde fiyatladığı söylenebilir.

Uzun vade düşünen yatırımcılar için TTRAK iyi bir öneri olabilir. Özellikle gelecek yıl temettü dağıtması halinde, temettünün şirket hissesine ek bir ilgi getireceğini düşünmekteyiz. Artan faizlerin 4Ç’de yurt içi satışlarında bir miktar baskı getirmesi beklenebilir. Ancak genel olarak hissede uzun vade düşünenler için kar realizasyonları alım fırsatı verebilir.

Projeksiyon ve Hedef Fiyat

Son finansalların ardından TTRAK için İNA modelimizde revizyonlar yapıyoruz. Buna göre 2020 satış geliri beklentimizi 4.727 milyon TL’den 4.948 milyon TL seviyesine yükseltiyoruz. FAVÖK beklentimizi 591 milyon TL’den 732 milyon TL seviyesine revize, FAVÖK Marjı beklentimizi ise %12.5’den %14.8 seviyesine revize ediyoruz. Ancak uzun vadede bu yılki FAVÖK Marjının sürdürülebilir olmadığını %12-13 bölgesine geri çekileceğini öngörmekteyiz.

Bu beklentiler ışığında İNA yaklaşımına göre TTRAK için 12 aylık hedef fiyatımızı 107TL seviyesinden 122.22TL seviyesine yukarı revize ediyoruz. Borsa kapanışı olan 117.40 TL fiyata göre %4.1 gibi sınırlı bir yükseliş potansiyeli bulunuyor. TTRAK için borsada beklentilerin fiyatlandığını söylemek mümkün. Hisse son bir ayda %25 yükseldi. Borsada son günlerdeki satışların devam etmesi TTRAK için uzun vadeli alım fırsatları verebilir.

Kaynak: İntegral Yatırım