Tüpraş 2018 / 2. Çeyrek Bilanço Analizi

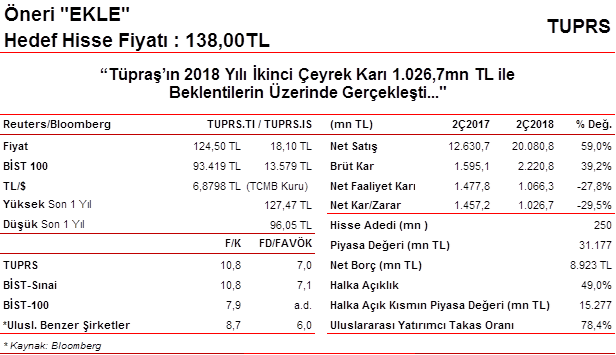

Tüpraş’ın 2018 yılı ikinci çeyrek ana ortaklık net dönem karı 1026,7mn TL ile hem bizim beklentimiz olan 887mn TL’nin hem de piyasa beklentisi olan 762mn TL’nin oldukça üzerinde gerçekleşmiş ve iyi bir görüntü sergilemiştir. Tahminimizdeki sapmada brüt kar marjının beklentimizin üzerinde gerçekleşmesi ile kaydedilen 110mn TL’lik vergi geliri etkili olmuştur.

Tüpraş’ın satış gelirleri bir önceki yılın aynı dönemine göre, satış miktarındaki %8,7’lik düşüşe karşın, bir önceki yılın aynı dönemine göre yüksek petrol fiyatları ve kurlardaki artışın etkisiyle %59 oranında artarak 20,08 milyar TL olarak gerçekleşmiştir. Planlı bakım ve yenileme çalışmaları nedeniyle üretim miktarının %20,4 oranında gerilemesine bağlı olarak satış miktarı da güçlü iç talebe karşın azalmıştır. Brüt kar ise aynı dönemde %39,2 oranında artarak 2Ç2018’de 2.221mn TL’ye ulaşmıştır. Böylece brüt kar marjı 2Ç2017’deki %12,6’dan 2Ç2018’de %11,1’e gerilemiş ancak özellikle 1Ç2018’deki %8’in oldukça üzerinde gerçekleşerek iyi bir görüntü sergilemiştir.

Akdeniz rafineri marjlarındaki zayıf görüntüye karşın %92’lik görece yüksek kapasite kullanımı (ilk çeyrek kapasite kullanımı İzmir, Kırklareli ve Batman rafinelerindeki yenileme ve bakım çalışmaları nedeniyle %78 idi) ve 231,4mn dolarlık stok geliri ile jet ve dizel yakıtı marjlarındaki iyileşmenin etkisiyle Tüpraş’ın net rafineri marjı 2Ç2017’deki 7,8$/varilden 2Ç2018’de 12,3$/varile yükselmiştir. (1Ç2018’de net rafineri marjı 4,8$/varildi.) Operasyonel giderler aynı dönemde %7,6 oranında artarken, kur kaynaklı diğer faaliyetlerden net 877,2mn TL gider kaydedilmiş ve buna bağlı olarak da faaliyet karı 1066,3mn TL olarak gerçekleşmiştir. Finansman tarafında da 226,8mn TL finansman gideri kaydedilmiştir.

Tüpraş’ın hedef hisse fiyatını, ilk yarı gerçekleşmeleri ardından beklentilerimizdeki değişiklikler ve piyasa çarpanlarındaki güncellemelere bağlı olarak 118,80TL’den 138,00TL’ye yükseltiyoruz. Daha önceki “EKLE” önerimizi ise koruyoruz.