Tofaş Oto 2018 / 3. Çeyrek Bilanço Analizi

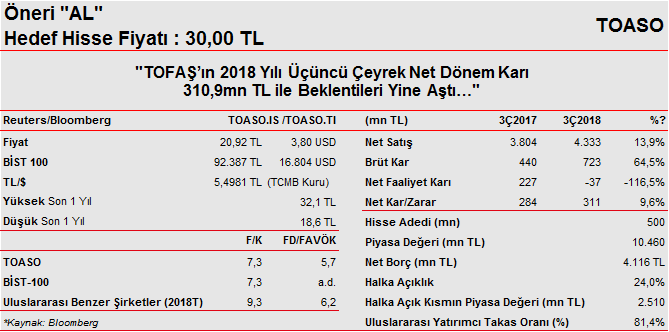

TOFAŞ’ın 3. çeyrek net dönem karı 310,9mn TL ile hem bizim beklentimiz olan 284mn TL’nin hem de 247mn TL olan piyasa beklentisinin üzerinde gerçekleşmiştir. 3Ç2017’deki net dönem karı 283,6mn TL idi.

Şirketin satış gelirleri 3Ç2018’de bir önceki yılın aynı dönemine göre %13,9 oranında artmış ve 4.333mn TL olmuştur. Şirketin yurtiçi satışları adet bazında %72,2 oranında azalırken, gelirler %54,3 gerilemiştir. Yurtdışı satışlar ise adet bazında %1 oranında azalırken, gelirler ise %53,8 artmıştır.

Satışların maliyeti, gelirlerdeki artışın altında, %7,3 oranında yükselmiş ve 3.641mn TL’yi göstermiştir. Finans sektörü faaliyetlerindeki kar 31,1mn TL ile brüt karı desteklemiştir. Şirketin brüt karı %64,5 oranında artarak 723,4mn TL’ye yükselmiştir. Böylece brüt kar marjı ise 5,1 puan iyileşme ile %16,7 olarak gerçekleşmiştir.

Operasyonel giderlerdeki artış %12,3 olmuştur. Diğer faaliyetlerden ise 3Ç2017’deki 34,6mn TL’lik gidere karşın 3Ç2018’de 570,8mn TL gider kaydedilmiş ve buna bağlı olarak da 3. çeyrekte 37,4mn TL faaliyet zararı oluşmuştur. Buna karşın finansman tarafında ise 364,5mn TL gelir yazılmıştır. Diğer taraftan, 3Ç2018 FAVÖK’ü ise %71’lik artışla 731mn TL’yi göstermiştir. FAVÖK marjı ise 5,6 puan artışla %16,9 olmuştur. Diğer taraftan, 3Ç2018 vergi gideri 16,2mn TL olmuştur. 3Ç2017’de 11,5mn TL’lik vergi geliri kaydedilmişti. Net kar marjı da 0,3 puan düşüşle %7,2 seviyesinde gerçekleşmiştir.

3. çeyrek kar rakamı ile birlikte 2018 yılı ilk 9 aylık net dönem karı bir önceki yılın aynı dönemine göre %16,9 oranında artarak 1.004mn TL olarak gerçekleşmiştir.

3. çeyrek sonuçlarının ardından şirket 2018 yılı beklentilerinde değişikliğe gitmiştir. Şirketin 800-820bin adet olan yurtiçi hafif araç pazarı öngörüsü 600-650bin adete, Tofaş yurtiçi pazar beklentisi 90-95bin adetten 60-70bin adete çekilmiştir. İhracat beklentisi 270-290bin adetten 260-270bin adete düşürülmüştür. 2018 yılı üretim öngörüsü 350-370bin adetten 310-330bin adete inmiştir.