2019 beklentileri değerlemeyi artırıyor

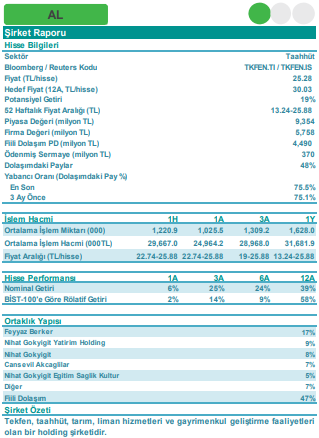

Fiyat (TL/hisse) 25.28

Hedef Fiyat (12A, TL/hisse) 30.03

Potansiyel Getiri 19%

Tekfen Holding yılın dördüncü çeyreğinde 435 milyon TL net kar elde ederken bu rakam piyasa beklentisi olan 343 milyon TL’yi aşmış oldu. FAVÖK ise 510 milyon TL ile piyasa beklentisi olan 464 milyon TL’nin üzerinde gerçekleşti. 2019 yılında da bu performansın devamı beklenirken şirket 2018’de gerçekleşen 1.5 milyar TL’lik FAVÖK rakamının 1.9 milyar TL seviyesine ulaşmasını beklemektedir.

Tekfen’in taahhüt segmenti gelirleri 2018 yılında %85 artışla 9 milyar TL seviyesine ulaştı. Katar’daki Al Khor otoyolu projesi kapsamındaki işlerin hızlanması 2018 yılında finansallara olumlu yansıdı. Dördüncü çeyrekte şirket taahhüt segmentinde 2.9 milyar TL gelir yazarken FAVÖK ise %13.3’lük marj ile 389 milyon TL seviyesine ulaştı. Böylelikle 2018 yılı FAVÖK rakamı %10.7’lik marj ile 959 milyon TL olarak gerçekleşti. Şirketin toplam iş miktarı ise gelirlerdeki yüksek artışa rağmen yıl sonunda 2.75 milyar dolar seviyesinde gerçekleşirken, yönetim orta vadede iş miktarının 3 milyar dolar seviyelerinde olmasını beklemektedir. Özellikle büyük sözleşmelere teklif veren şirket bu sene içerisinde iş miktarına oldukça önemli katkılar gelebileceğini işaret etmektedir. Bu sayede şirket 2019 yılında gelirlerin %29 artışla 11.6 milyar TL seviyelerine ulaşmasını öngörmektedir. FAVÖK’ün ise 2019’da 1.34 milyar TL seviyelerine (%11.5 marj) yükselmesi beklenmektedir. Bizim beklentimiz ise şirket beklentilerinin bir miktar altında olsa da 10 milyar TL gelir ve 1.1 milyar TL FAVÖK (%11.2 marj) ile 2018’e göre yine ciddi bir artışa işaret etmektedir.

Tekfen’in taahhüt segmenti gelirleri 2018 yılında %85 artışla 9 milyar TL seviyesine ulaştı. Katar’daki Al Khor otoyolu projesi kapsamındaki işlerin hızlanması 2018 yılında finansallara olumlu yansıdı. Dördüncü çeyrekte şirket taahhüt segmentinde 2.9 milyar TL gelir yazarken FAVÖK ise %13.3’lük marj ile 389 milyon TL seviyesine ulaştı. Böylelikle 2018 yılı FAVÖK rakamı %10.7’lik marj ile 959 milyon TL olarak gerçekleşti. Şirketin toplam iş miktarı ise gelirlerdeki yüksek artışa rağmen yıl sonunda 2.75 milyar dolar seviyesinde gerçekleşirken, yönetim orta vadede iş miktarının 3 milyar dolar seviyelerinde olmasını beklemektedir. Özellikle büyük sözleşmelere teklif veren şirket bu sene içerisinde iş miktarına oldukça önemli katkılar gelebileceğini işaret etmektedir. Bu sayede şirket 2019 yılında gelirlerin %29 artışla 11.6 milyar TL seviyelerine ulaşmasını öngörmektedir. FAVÖK’ün ise 2019’da 1.34 milyar TL seviyelerine (%11.5 marj) yükselmesi beklenmektedir. Bizim beklentimiz ise şirket beklentilerinin bir miktar altında olsa da 10 milyar TL gelir ve 1.1 milyar TL FAVÖK (%11.2 marj) ile 2018’e göre yine ciddi bir artışa işaret etmektedir.

Tarım grubu finansalları iç piyasadaki yavaşlamaya karşın ihracat performansı ile destekleniyor. Şirketin bu segmentteki gelirleri dördüncü çeyrekte fiyatlardaki artış sayesinde %38 yıllık artış kaydetti. Satış hacmi ise iç piyasa %35 daralırken ihracattaki artış %168 seviyesine ulaşarak gelirleri destekledi. Segment FAVÖK rakamı son çeyrekteki 161 milyon TL ile 2018 FAVÖK’ünü yıl içerisinde görülen fiyat artışları sayesinde 589 milyon TL seviyesine taşımış oldu. 2019 yılı içinse beklenti şirket marjlardaki normalleşme paralelinde FAVÖK’ün 650 milyon TL seviyesinde (%15.8 marj, 2018: %19.9) gerçekleşmesi yönündedir. Bizim beklentimiz ise 600 milyon TL seviyesinde bulunuyor.

Şirketin net nakit seviyesi 2018 yılı sonunda Al Khor ve Haradh projelerinden alınan 0.96 milyar TL’lik avans ödemeleri ile birlikte 3.6 milyar TL seviyesine ulaştı. Şirket 2018 yılı karından ise %30’luk dağıtım oranı ile hisse başına 1.13926TL temettü dağıtım kararı verirken bu rakam %4.5’lik temettü verimine işaret etmektedir.

Beklentilerden daha olumlu gelen finansallar ve güçlü 2019 yılı beklentileri paralelinde şirket için hedef fiyatımızı 30.03TL seviyesine revize ediyoruz. Bu paralelde %19 artış potansiyeli gördüğümüz Tekfen için Al tavsiyemizi koruyoruz. Şirket şu anda 2019 beklentileri ile 3.4x FD/FAVÖK çarpanından işlem görmektedir.