TAV Havalimanları 2018 / 2. Çeyrek Bilanço Analizi

Tav Holding (TAVHL) 2Ç18 döneminde beklentilerin oldukça üzerine net kar yazdı. Piyasa 280 mn TL kar beklentisi içerisinde olurken şirket 426 mn TL net kar açıkladı. Kar beklentisi yönünden açıklanan karı oldukça olumlu buluyoruz. Şirket net karını 2017 yılı aynı dönemine kıyasla yüzde 125 artırdı. Bununla birlikte Şirket’in 2018 yılı 6 aylık net karı bir önceki dönemin aynı dönemine göre yüzde 95 artırarak 459 mn TL seviyesinde oluştu.

ÇEYREK DÖNEM ANALİZİ

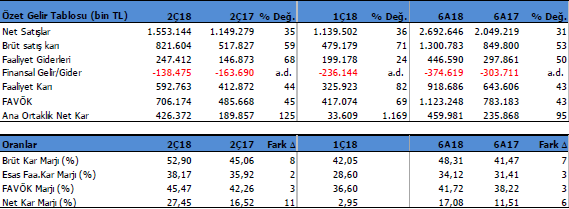

2Ç18 döneminde Şirket’in net satışları geçen yıl aynı döneme göre %35 artarak 1 milyar 553 milyon TL seviyesine ulaşırken, FAVÖK rakamı %45 artışla 706 milyon TL düzeyinde gerçekleşti. Şirket faaliyet karını %44 seviyesinde artırarak 412 milyon TL’den 592 milyon TL’ye çıkardı. Şirket aynı dönemde 426 milyon TL net kar yazdı. Geçen yıl aynı dönemde 189 milyon TL kar açıklamıştı.

Şirketin kar marjlarında güçlü artışlar var. Brüt kar marjı geçen yıl aynı döneme göre %45’den %52 seviyesine yükselirken, Esas Faaliyet kar marjı %35 seviyelerinden %38 seviyesine arttığı gözleniyor. FAVÖK marjı ise %42’den %45 seviyesine doğru yükseliş potansiyelini korumuş hatta artmış. Net kar marjında da 11 birimlik güçlü bir fark var. Geçen yılın aynı döneminde %16 seviyesinde olan net kar marjı bu yılın 2Ç döneminde %27’ye sıçramış. Özellikle net kar marjında 1Ç döneminin yaklaşık %3 olduğu dikkate alındığında 2Ç döneminde net karını ne kadar güçlendirdiği dikkat çekiyor.

Şirket, 2018 yılı ilk çeyreğinde 163 milyon TL net finansal gider yazarken, bu rakam 2.çeyrek dönemde 138 milyon TL seviyesine gerilemiş.

6 AYLIK DÖNEM ANALİZİ

2018 yılı ilk yarısında ise Şirket’in satış gelirleri geçen yıl aynı döneme göre %31 artarak 2 milyar 692 milyon TL seviyesinde oldu. Faaliyet karı %43 artışla 918 milyon TL ve FAVÖK karı ise %43 büyüme ile 1 milyar 123 milyon TL seviyesine geldi.

Karlılığa bakarsak ilk altı aylık dönemde Brüt Kar Marjı %41’den %48 seviyesine yükselmiş. Bunda 2Ç performansının etkisi var. Esas Faaliyet Kar Marjı ise %31’den %34 seviyesine yükselirken, FAVÖK Marjı %38’den %41.7 seviyesine artmış. Net kar marjı ise %11’den %17 seviyesine yükselmiş.

GENEL DEĞERLENDİRME

Şirketin 2018 yılı altı aylık dönemde satış kalemlerinde hepsinde artışa giderek cirosunu güçlendirmeyi başarmış. Şirket’in cirosunda, 30 Haziran 2017’de hesap döneminde Tiflis Uluslararası Havalimanı (TIBAH) pist ve terminal inşaatı sona ermesi nedeniyle 2018 yılı finansallarında inşaat hasılası bulunmamakta.

Şirketin net karında ve karlılığında Özkaynak yöntemiyle değerlenen yatırımların oldukça önemli bir payı var. Özellikle Antalya Havalimanı’nın Mayıs 2018’de şirket portföyüne dahil olması olumlu katkı yarattı. Antalya Havalimanı’nın gösterdiği iyi performans ve TIBAH’ın yolcu sayısına bağlı olarak değişen yeni amortisman yöntemi nedeniyle artan karlılığı nedeniyle artış yaşandığı şirket notlarına yansıdı. Ayrı Euro kurundaki yükseliş Şirket için pozitif yansıdı.

Şirketin FAVÖK ve FAVÖK Marjının yükselmesinde ana etken olarak RAV İstanbul kira gelirlerinin geçen seneye göre aynı kalması ve şirketin güçlü maliyet kontrolü etkili olmuş. Bununla birlikte şirketin yeni uyguladığı amortisman metodu FVÖK üzerinde pozitif etki yarattı.

Şirketin finansal giderlerinde döviz piyasasında oluşan oynaklık nedeniyle artan yabancı para çevrim farkları etkili olmuş görünüyor. Bununla birlikte TAV Esenboğa refinansmanı nedeniyle oluşan 7 milyon Euro’luk gider finansal giderlerine eklenmiş. Ancak bu 7 milyon Euro’luk gider bir defaya mahsus olduğundan sadece şirketin 2018 yılı 2Ç dönemi finansallarına yansımış oldu. Şirketin kısa vadeli yükümlülüklerinin toplam yükümlülüklerine oranı gerilemiş. Bu oran 2017 yılının Aralık ayında %43 iken 2018 yılı altı aylık dönemde %37 olmuş. Buna karşın toplam yükümlülüklerinin toplam varlıklara oran aynı dönemler dikkate alındığında %70’ten %73’e yükselmiş. Uzun vadeli yükümlülüklerinin 2017 yıl sonunda 2018 yılı altı aylığında 5.4 milyar TL’den 8.1 milyar TL yükselmesinde etkili olmuş.

Şirketin net borç pozisyonu 2018 yılı altı aylık dönemde 3.8 milyar TL düzeyinde. Buna karşın şirketin 2017 yılsonu FAVÖK’ün şirketin net borç pozisyonuna oranı %3 seviyesinde olmasını endişe verici olarak görmüyoruz.

Buna karşın TAV Tunus’un yeniden yapılandırma anlaşmasının olup olmayacağı şirket net borcu açısından önemli. Yeniden yapılandırma sürecinden dolayı TAV Tunus, 30 Haziran 2015 tarihi itibariyle borç yükümlülüklerini ihlal etmiş ve TAV Tunus’un uzun vadeli kredi yükümlülükleri, kısa vadeli yükümlülüklere sınıflanmıştır. 30 Haziran 2018 tarihi itibariyle kısa vadeli yükümlülüklere sınıflanan tutar 1.941.527 TL’dir. Yeniden Yapılandırma Anlaşması’nın imzalanmaması ve zamanında ortak bir karara varılamaması durumunda TAV Tunus önemli yasal ve finansal sonuçlara maruz kalabilir.

Şirketin Haziran sonu itibari yabancı para pozisyonu 145 milyon $ döviz fazlası ve 16 milyon € döviz açığı şeklinde. Ancak nette döviz fazlası bulunuyor. Kurdaki yükselişler Şirket’in hem ciro, hem kar marjı hem de kur farkı geliri olarak pozitif yansıyor.

Şirket yatırım harcamaları 1Ç döneminde 20 mn Euro iken 2Ç dönemde 33 mn Euro seviyesinde gerçekleşmiş. Yatırım harcamalarının çoğunluğu, yeni ofis alımı, TAV işletme hizmetlerinin yolcu salonu ve BTA’nın yeni yiyecek içecek alanlarındaki yatırımlarından oluşmakta. Şirket yatırım harcamalarının artmasına karşın maliyet kontrolü ile bilançosuna ek yük olarak yansımamış.

DEĞERLEME VE HEDEF FİYAT

TAVHL için 2018 yılında satış gelirlerinin 2017 yılına kıyasla %31 artışla 6 milyar 138 milyon TL olmasını bekliyoruz. FAVÖK Marjının %41 seviyesinde tamamlanmasını ve sonuç olarak 2 milyar 516 milyon TL FAVÖK beklentimiz bulunuyor.

Hisse 6.04 fd/favök çarpanından işlem görmekte. Buna göre TAVHL için 6-12 aylık dönemi kapsayan süreçte 31TL hedef fiyat hesaplıyoruz. Hisse son iki haftada ciddi bir fiyatlama yaşadı ve hızlı yükseldi. Dünkü kapanışı olan 27.90TL ‘ye göre %11 yükseliş potansiyeli bulunuyor.

TEKNİK YORUM

Hissenin teknik görünümü oldukça güçlü. Hisse bir önceki tepe noktası olan 26 seviyesinin üzerine çıktı ve bu seviyenin üzerinde yerleşerek güçlendi. Hisse 20 Temmuz tarihinde gördüğü 28.96 seviyesinin üzerine yerleşmesi halinde yükselen paralel kanalın hedefi olan 32.40 seviyesine yükselme potansiyeli olabilir. Buna karşın hisse 28.96 seviyesini geçmekte zorlanması halinde 28.96 – 26 seviyesi arasında kendine yer edinme çabalarına girebilir.

TAVHL Günlük Grafik