GSYH’nin İki Farklı Yöntemle Ölçülmesi

GSYH cari fiyatlarla ölçüldüğünde üretilen nihai mal ve hizmet miktarı bu mal ve hizmetlerin piyasa fiyatlarıyla çarpılır ve GSYH bulunur. Genellikle konuşulan GSYH bu şekilde cari piyasa fiyatlarıyla hesaplanmış olan GSYH’dir. Bulunan bu miktar o yılın ortalama dolar kuruna bölündüğünde dolar cinsinden GSYH bulunmuş olur. Örneğin Türkiye’nin 2021 yılı için hesaplanan GSYH’si 7.154 milyar TL ve aynı yılın ortalama dolar kuru 8,86’dır. Buna göre GSYH (7.154 / 8,86 =) 807 milyar dolar olarak bulunur.

GSYH satın alma gücü paritesi (SAGP) esas alınarak ölçüldüğünde SAGP’ye dayalı olarak hesaplanan uluslararası dolarla dönüştürülmüş bir katsayıyla hesaplanır. SAGP’ye dayalı uluslararası dolar hesaplaması doların sahibi olan ABD’deki fiyatlar temel alınarak bulunur. ABD’deki bazı mal ve hizmetlerin oluşturduğu bir sepetin değeri hesaplanır, sonra bu sepetin bir başka ülkede (örneğin Türkiye) kaç para ettiği bulunur. Bulunan bu değer dolara dönüştürülür. Bunu bir örnekle açıklayalım. Bütün ülkeler için aynı mal ve hizmetlerin esas alındığı bir sepet düşünelim. Bu sepetin ABD’de bugünkü ederi 100 Dolar, Türkiye’deki ederi ise 430 TL olsun. Kur bugün 1 Dolar = 14,7 TL olduğuna göre bu sepetin Türkiye’deki dolar karşılığı aslında (100 * 14,7 =) 1.470 TL olması gerekirdi. Buna göre Türkiye’de bu sepetin fiyatı ABD’ye göre (1.470 / 430 =) 3,65 kez daha ucuz demektir. Bunu bir katsayı olarak Türkiye’nin 2021 yılı GSYH’sine uygularsak (807 milyar USD * 3,65 =) 2.946 milyar dolar buluruz ki bu da Türkiye’nin 2021 yılında SAGP’ye göre hesaplanan GSYH’sine eşit olur.

Hangi GSYH’yi Ölçü Olarak Almak Daha Doğru Olur?

Cari fiyatlarla ölçülen GSYH’mi anlamlıdır yoksa SAGP’ye dayalı olarak ölçülen GSYH’mi anlamlıdır? Uluslararası karşılaştırmalarda hangisini kullanmak daha doğru olur?

Uluslararası karşılaştırmalarda daha çok cari fiyatlarla ölçülen GSYH kullanılıyor olsa da zaman zaman satın alma gücü paritesine dayalı olarak ölçülen GSYH’ye göre de karşılaştırmalar yapılıyor. Bu iki farklı ölçüm şekline göre yapılan hesaplamaların sonuçları oldukça farklı görünümler sunuyor.

Örneğin eldeki son kesin verileri içeren 2021 yılına ilişkin cari fiyatlarla ölçülen GSYH karşılaştırmasında ABD 19 trilyon dolarlık GSYH’siyle birinci sırayı alırken Çin 17,5 trilyon dolarlık GSYH’siyle ikinci sırada bulunuyor. Buna karşılık SAGP’ye göre ölçülen GSYH karşılaştırmasına baktığımızda Çin 27,2 trilyon dolarlık GSYH’siyle ilk sıraya yükselirken, ABD 23 trilyon dolarlık GSYH’siyle ikinci sıraya düşüyor.

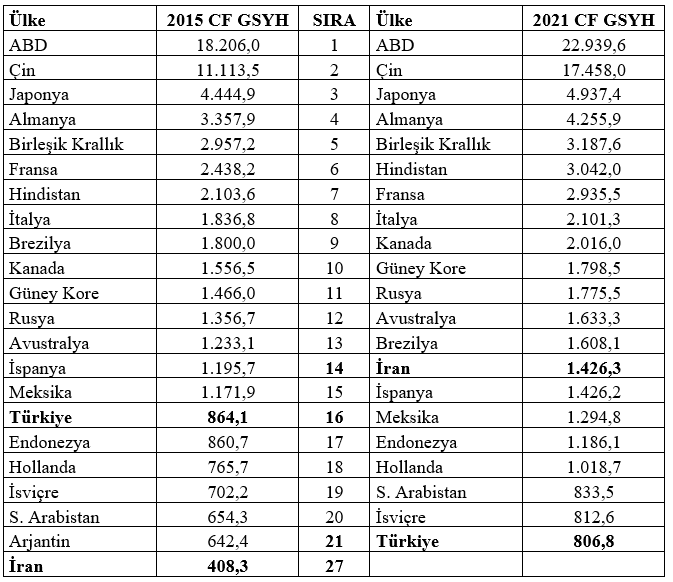

Son günlerin gündemde en fazla yer tutan konularından birisi Türkiye’nin cari fiyatlarla GSYH büyüklüğü açısından son altı yılda 16’ncı sıradan 21’inci sıraya gerilemesi ve İran’ın 27’nci sıradan 14’üncü sıraya yükselmesiydi.

Aşağıdaki tablo cari fiyatlarla GSYH’ye göre 2015 ve 2021 yıllarında ülke sıralarını gösteriyor (kaynak: IMF, WEO Database, April 2022)

Tabloya göre cari fiyatlarla ölçülen GSYH’de Türkiye 2015’de 16’ncı sıradayken 2021’de 21’inci sıraya gerilemiş, buna karşılık İran 2015’de 27’nci sıradayken 2021 yılında 14’üncü sıraya yükselmiş görünüyor. İran’nın bu inanılmaz sıçramayı haklı kılacak bir büyümesi yok (2015 – 2021 arasındaki dönemde İran’ın büyüme ortalaması yüzde 1,9 oysa Türkiye’nin aynı dönemdeki büyüme ortalaması yüzde 4,9.) O zaman bu sonuç nasıl ortaya çıkıyor? Türkiye’de farklı döviz kurları yok. Merkez Bankası’nın müdahalesine karşın kurlar piyasada arz ve talebe göre belirleniyor ve sürekli değişiyor. Buna karşılık İran’da birden çok kur var. Örneğin 2021 yılında resmi kur 1 USD = 42.000 riyaldi. Aynı yıl İran’ın GSYH’si cari fiyatlarla ulusal para cinsinden 59.904.602 milyon Riyal olarak hesaplanmış ve 1 USD = 42.000 Riyal kuru esas alınarak dolara çevrilerek dolar cinsinden GSYH (59.904.602 milyon / 42.000 =) 1.426 milyar dolar olarak bulunmuştu. Oysa aynı yılda serbest piyasadaki kur yaklaşık olarak 1 USD = 270.000 riyaldi. Hesabı bu kura göre yaparsak GSYH (59.904.602 / 270.000 =) 222 milyar dolar olarak karşımıza çıkıyor.

2015 – 2021 döneminde Türkiye ve İran’daki enflasyona ve dolar kuruna bir bakalım (kaynak: IMF, WEO Database, April 2022):

Tabloya göre 2015 – 2021 döneminde TL’nin iç değer kaybı (enflasyon) İran Riyalinin iç değer kaybına göre düşük kalırken TL’nin dış değer kaybı İran Riyalinin dış değer kaybına göre çok yüksek olmuştur. Burada İran Riyalinin resmi kurla belirlenmiş ve sabit tutulmuş olmasının açık etkisi var. Öte yandan İran’da piyasada bir (hatta birden fazla) karaborsa kuru oluştuğuna dikkat etmekte yarar var.

Buradan çıkan sonuç şudur: Bir ülkenin ulusal parasının iç değeri, dış değerinden hızlı düşüyorsa cari fiyatlarla dolar cinsinden GSYH’si yükseliyor, tersine bir ülkenin ulusal parasının dış değeri iç değerinden daha hızlı düşüyorsa o zaman da dolar cinsinden GSYH’si düşüyor.

Şimdi de SAGP ile ölçülen GSYH’ye göre karşılaştırmaları ele alalım.

Aşağıdaki tablo 2015 ve 2021 yıllarında ilk 20 ekonomiyi SAGP cinsinden GSYH büyüklüğüne göre sıralıyor (kaynak: IMF, World Economic Outlook Database, April 2022.)

Tabloya göre SAGP cinsinden ölçülen GSYH açısından bakıldığında Türkiye 2015’de 13’üncü sırada yer alırken 2021’de 11’inci sıraya yükseliyor. Buna karşılık İran 2015’de 18’inci sıradayken 2021’de 20’nci sıraya geriliyor. Yukarıdaki tabloyu buraya da taşıyalım:

Tabloya göre bu dönemde İran’da ortalama enflasyon, ortalama kur değişiminin üzerinde, Türkiye’de ise ortalama kur değişimi ortalama enflasyonun üzerinde gerçekleşmiştir. Bu görünümde İran Riyalinin resmi kurunun dönem boyunca 1 USD = 42.000 Riyal olarak sabit tutulduğunu dikkate almak gerekir.

Buradan çıkan sonuç şudur: Bir ülkenin ulusal parasının dış değeri, iç değerinden hızlı düşüyorsa SAGP cinsinden GSYH’si yükseliyor (Türkiye örneği), tersine bir ülkenin ulusal parasının iç değeri dış değerinden daha hızlı düşüyorsa o zaman da SAGP cinsinden GSYH’si düşüyor (İran örneği.)

GSYH’nin Dolara Çevrilmesinde Hangi Yöntem Alınırsa Alınsın Sorun Var

Buraya kadar ortaya koyduğumuz hesaplamalar ve açıklamalar GSYH’nin uluslararası karşılaştırmalar yapmak üzere dolara çevrilmesinde sorunlar olduğunu ortaya koyuyor. Yukarıda değindiğimiz gibi cari fiyatlarla hesaplanan GSYH’yi dolara çevirdiğimizde enflasyonu kur değişiminden yüksek olan, SAGP üzerinden hesaplanan GSYH’yi dolara çevirdiğimizde de kur değişimi enflasyondan yüksek olan ülke olduğundan daha zengin görünüyor. Bu iki durum da bize gerçeği göstermiyor.

Zaten oldukça tartışmalı olan GSYH hesabı bir de bu tür sıkıntılarla karşılaştığında daha da sorunlu hale geliyor. Bir başka sorun İran örneğinde olduğu gibi hesaplamalarda gerçek kur (piyasada oluşan kur) yerine resmi kurun alınmasıyla ortaya çıkıyor. Öte yandan enflasyon oranlarının gerçekleri yansıtıp yansıtmadığı da ayrıca sorunlu alanlardan birisi. GSYH’nin cari fiyatlarla veya SAGP yöntemiyle gerçek durumu gösterebilmesi için enflasyon ve büyümenin doğru ve tarafsız ölçülmesi, dolar kurunun da piyasada müdahale olmaksızın arz ve talep kurallarına göre belirlenmesi gerekiyor. Bu kuralların işlemediği ekonomilerde GSYH gerçek durumu yansıtmıyor ve uluslararası karşılaştırmalarda da doğru sonuçlar çıkmıyor.

GSYH’yi ölçmenin ve özellikle de GSYH’leri uluslararası karşılaştırmalarda kullanmanın yeni bir yönteminin geliştirilmesi şart görünüyor.