Risk dediğimiz genel tanımın içine enflasyon oranı, büyüme oranı, işsizlik oranı, cari açık, borçluluk oranı gibi ekonomik göstergelerle birlikte siyasal ve sosyal sorunlar da girer. Siyasetçilerin ya da üst düzey yetkililerin yapacağı piyasa karşıtı açıklamalar risklerin yükselmesine yol açabilir. Bir ülkede riskler ne kadar yüksekse faizler de o kadar yüksektir. Bir başka deyişle risklerin yükselmesinin faturasını toplum, daha yüksek faizle öder. Bir ekonominin risk derecesi genel olarak iki şekilde ölçülür: (1) Kredi derecelendirme kuruluşlarının o ekonomiye verdikleri kredi notları, (2) CDS primleri.

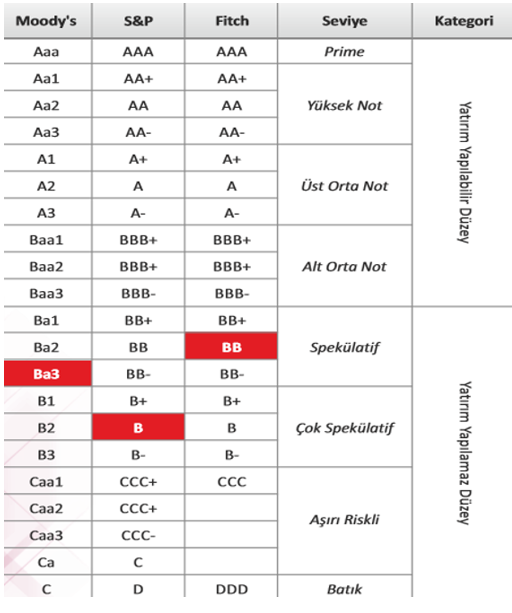

Kredi derecelendirme kuruluşlarının en tanınmışları olan Moody’s, Standard and Poor’s (S&P) ve Fitch’in verdiği notlarla ilgili tabloyu Türkiye açısından gösterirsek şöyle bir tablo çıkıyor karşımıza:

Tabloya göre Türkiye’nin bugünkü görünümüyle kredibilitesi, yatırım yapacaklar açısından yatırım yapılabilir düzeyin altında, yatırım yapılamaz düzeyde bulunmaktadır (S&P derecesinin yanında + olması gerekiyor.) Önde gelen üç kredi derecelendirme kuruluşunun ikisi Türkiye’yi spekülatif dereceye, üçüncüsü ise çok spekülatif dereceye yerleştirmiştir.

S&P’nin diğer ülkelere verdiği kredi notlarını Türkiye ile karşılaştırmalı olarak gösterirsek bu kez de aşağıdaki gibi bir tablo çıkıyor karşımıza (Kaynak: https://countryeconomy.com/ratings)

| Ülke | S&P Kredi Notu |

| Almanya | AAA |

| ABD | AA + |

| İngiltere | AA |

| Güney Kore | AA |

| Çin | A + |

| İspanya | A – |

| Endonezya | BBB – |

| Rusya | BBB – |

| Brezilya | BB – |

| Güney Afrika | BB |

| İtalya | BBB – |

| Türkiye | B + |

| Yunanistan | B + |

| Arjantin | B |

Görüleceği üzere Türkiye’nin S&P’den aldığı kredi notu Arjantin’den yukarıda Yunanistan’la aynı düzeydedir. Bu düşük not Türkiye’nin risk algısının çok yüksek olduğunu ortaya koyuyor.

CDS, Credit Default Swap deyiminin kısaltmasıdır. CDS, bir kişi ya da kuruluşun, kredi sahibinin karşılaşabileceği alacağın ödenmemesi riskini belirli bir bedel karşılığında üstlenmeyi kabul etmesinin bedelidir. Bu çerçevede bir anlamda kredi sigortası gibi çalışır. Bir ülkenin ya da şirketin CDS primi ne kadar yüksekse borçlanma maliyeti de o kadar yüksek demektir. Çünkü bu prim ister istemez faize yansımaktadır. Türkiye’nin CDS priminin bugünlerde 310 dolayında olduğu görülmektedir. Karşılaştırma yapabilmek açısından bazı ülkelerin 5 yıllık CDS primlerini bir tabloda gösterelim (Tabloda yer alan primler CDS priminin gösteriliş biçimi olan basis point esasına göredir. Mesela Türkiye’nin çıkardığı 100 Dolar değerindeki bir tahvilin CDS primi olarak ne kadar para ödenmesi gerekeceğini bulmak için CDS primini 100’e bölmek gerekiyor. Buna göre Türkiye’nin 100 Dolarlık tahvilinin CDS bedeli 300 / 100 = 3 USD olarak bulunuyor.) (Kaynak: http://www.worldgovernmentbonds.com/cds-historical-data/turkey/5-years/)

| Ülke | CDS Primi |

| Almanya | 12,1 |

| ABD | 16,7 |

| İngiltere | 28,1 |

| Güney Kore | 29,8 |

| Çin | 49,5 |

| İspanya | 68,1 |

| Endonezya | 103,8 |

| Rusya | 125,0 |

| Brezilya | 153,2 |

| Güney Afrika | 175,1 |

| İtalya | 212,5 |

| Türkiye | 300,0 |

| Yunanistan | 373,1 |

| Arjantin | 645,8 |

Tablonun gösterdiği gibi Türkiye’nin CDS primi oldukça yüksektir. Bu da bize yabancı yatırımcı gözüyle Türkiye riskinin yüksek olduğunu gösteriyor ve yukarıda verdiğimiz kredi derecelendirme kuruluşlarının notlarını doğruluyor.

Kredi derecelendirme kuruluşlarının kredi notları yılda birkaç kez gözden geçirildiği için genellikle anlık değişmeleri göstermez. Buna karşılık CDS primi piyasada her gün değişiyor ve bu nedenle de günlük, anlık risk artışlarını barometre gibi yansıtıyor.

Faizler de bu risklere göre oluşuyor.

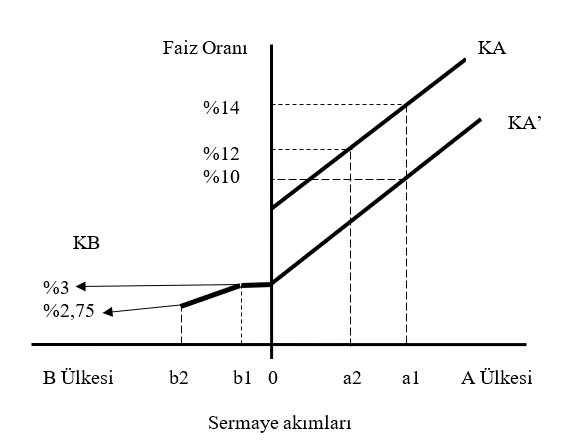

A ülkesinin riskli bir ülke olduğunu o nedenle ülke kredibilitesinin düşük olduğunu, B ülkesinin daha az riskli bir ülke olduğunu ve ülke reytinginin yüksek olduğunu ve her iki ülkenin de sermaye hareketlerini serbest bıraktıklarını varsayalım.

A ülkesi daha yüksek riskli ve daha düşük kredibilite sahibi olduğu için faiz oranı B ülkesine göre daha yüksek olacak demektir. Diyelim ki A ülkesinde bu nedenle faiz oranları yüzde 14 iken B ülkesinde faiz oranları yüzde 3 olsun. Bu durumu bir şekil üzerinde göstererek açıklamaya çalışalım.

Yine diyelim ki yüzde 14 faizle A ülkesine a1 kadar dış kaynak giderken, yüzde 3 faizle B ülkesine b1 kadar dış kaynak gitmektedir.

Bu aşamada A ülkesine fazlasıyla kredi girdiği için talep karşılanmış ve faizler yüzde 12’ye düşmüş olsun. Bu durumda ülkeye gelen kaynak miktarı da azalacak ve a2’ye gerileyecektir. Buna karşılık buradan çıkan kaynaklar faizi değişmemiş olan daha az riskli B ülkesine yönelecek ve bu ülkeye gelen kaynak miktarı b2’ye genişlemiş olacaktır. B ülkesinin bu kadar kaynağa ihtiyacı olmadığı için bu ek kaynak girişleri B ülkesinde faizin düşmesine, mesela yüzde 2,75’e gerilemesine yol açacaktır. Hiç kuşkusuz bu değerlendirme diğer koşulların değişmediği (ceteris paribus) haller için geçerlidir. Yani eğer A ülkesinde risklerin azalmasına ve dolayısıyla kredibilitenin yükselmesine yol açan bir gelişme olmuşsa o zaman KA sermaye akımı eğrisi sağa doğru kayacak ve faiz yüzde 10’a düştüğü halde A ülkesine gelen kredi miktarı (a1) değişmeden kalacaktır.

Bu durumda A ülkesinin yapması gereken şey risklerini azaltmaya çalışması ve bu yolla ülkeye dış kaynak girişini artırarak hem kuru hem de faizi düşürebilecek ortamın yaratılmasını sağlamaktır.

A ülkesini Türkiye, B ülkesini de ABD, Almanya gibi ülkeler olarak düşünebiliriz.

Burada değinilen gelişmeler sermaye hareketlerinin serbest olduğu ve kurun büyük değişimler göstermediği hallerde doğrudur. Aksi takdirde kurda değişiklikler ortaya çıkıyorsa o zaman konu başka yerlere kayabilecektir. O halde sermaye hareketleri serbestse ve iki ülke paraları arasındaki kur ilişkisi büyük bir oynaklık ya da iki paradan biri aleyhine bir aşırı değerlilik taşımıyorsa bu ülkeler arasındaki sermaye hareketlerinin yönünü ülkelerin risk durumu, yani kredibilitesi ve faizlerin düzeyi belirleyecektir.