Petkim Hisse Yorumu

Artan entegrasyon ile güçlenen operasyon

Artan entegrasyon ile iyileşen nakit akışı: SOCAR ve Petkim tarafında devreye alınan yatırımlar yakın gelecekte Petkim için önemli maliyet avantajı sağlayacak. 2019 yılına kadar yatırımların (1.5mn TEU konteyner limanı, 51MW rüzgar enerjisi santrali ve 10mn ton üretim kapasitesi sahip rafineri) Petkim’e toplamda $150mn FAVÖK katkısı sağlaması beklenmektedir (2019 yılı toplam beklenen FAVÖK rakamının %38’idir).

Etilen – nafta makası 4Ç17’de yıllık bazda güçlü: Petkim gibi nafta bazlı üreticilerin önemli karlılık göstergesi olan etilen – nafta makası 4Ç17’de ton başına ortalama $602 seviyesinde gerçekleşti. Her ne kadar mevsimsellik sebebiyle çeyreksel bazda düşüş yaşanmış olsa da (3Ç17: $681) makas geçen yılın aynı dönemindeki 447 dolarlık ortalamanın bir hayli üzerindedir. Güçlü etilen-nafta makasının yanısıra zayıf TL’nin 4Ç17 performansını destekleyen faktörler olması beklenmektedir.

Etilen – nafta makası 4Ç17’de yıllık bazda güçlü: Petkim gibi nafta bazlı üreticilerin önemli karlılık göstergesi olan etilen – nafta makası 4Ç17’de ton başına ortalama $602 seviyesinde gerçekleşti. Her ne kadar mevsimsellik sebebiyle çeyreksel bazda düşüş yaşanmış olsa da (3Ç17: $681) makas geçen yılın aynı dönemindeki 447 dolarlık ortalamanın bir hayli üzerindedir. Güçlü etilen-nafta makasının yanısıra zayıf TL’nin 4Ç17 performansını destekleyen faktörler olması beklenmektedir.

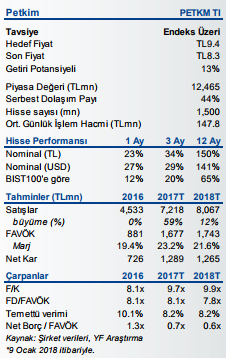

Piyasa beklentilerinde yukarı yönlü revizyonların devam edeceğini düşünüyoruz: Petkim’in FAVÖK performansının 2017 yılında yıllık bazda ikiye katlanarak 1,677mn TL’ye ulaşmasını beklemekteyiz. Aynı dönemde FAVÖK marjınında 400 baz puan artışla %23.2 olmaısnı öngörmekteyiz. 2018 yılında FAVÖK’te 1,743mn TL’de doğru iyileşmenin devam etmesini bekliyoruz. 2017 ve 2018 yılı FAVÖK beklentilerimiz piyasa beklentisinin sırasıyla %8 ve %25 üzerinde. Önümüzdeki dönemde gelebilecek yukarı yönlü revizyonlarının hisse performansını olumlu yönde etkileyen bir faktör olacağını öngörmekteyiz.

Cazip temettü getirisi: Güçlenen nakit akışı ve artan net karlılığın güçlü temettü ödemelerini beraberinde getirmesi beklenmektedir. 2017 yılı için temettü getirisi beklentimiz %9 ile cazip seviyelerdedir. 2017-2021 yılları arasında nakit akışı veriminin %9-10 ve temettü getirisinin %8-10 aralığında olmasını beklemekteyiz.

Riskler: Hampetrol fiyatlarındaki öngörülmeyen dalgalanma ve etilen-nafta makasında keskin daralma projeksiyonlarımız için en önemli riskleri teşkil etmektedir. Duyarlılık analizimize göre etilen-nafta makasındaki her 10 dolarlık daralma uzun vade FAVÖK tahminizde $30mn’luk ve hedef fiyatımızda %5’lik değişime sebep olmaktadır.