Petkim 2018 / 2. Çeyrek Bilanço Analizi

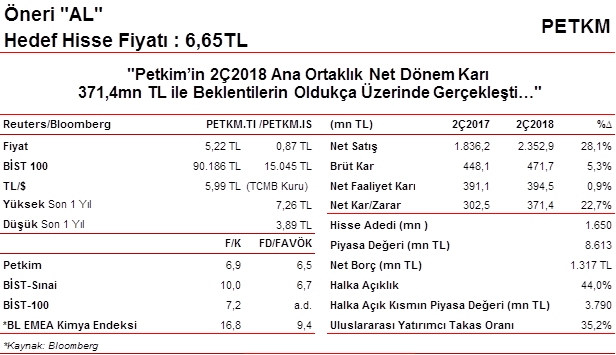

Petkim’in 2018 yılı ikinci çeyrek ana ortaklık net dönem karı bir önceki yılın aynı dönemine göre %22,7 oranında artarak 371,4mn TL’ye ulaşmış ve hem bizim beklentimiz olan 287,5mn TL’nin hem de piyasa beklentisi olan 211,5mn TL’nin oldukça üzerinde gerçekleşerek iyi bir görüntü sergilemiştir. Tahminimizdeki sapmada hem satış gelirlerinin hem de brüt kar marjının beklentilerimizin üzerinde gerçekleşmesi etkili olmuştur.

İkinci çeyrekte satış gelirleri bir önceki yılın aynı döneminde göre satış miktarındaki %4’lük düşüşe karşın, petrokimya ürün fiyatlarında ve kurlardaki yükselişin katkısıyla %28,1 oranında artış kaydederek 2.353mn TL’ye ulaşmıştır. Brüt kar ise aynı dönemde %5,3 oranında artarak 471,7mn TL’ye yükselmiştir. Operasyonel giderler %14,5 oranında artarken, diğer faaliyetlerden gelirler de 12,3mn TL’den 2,3mn TL’ye gerilemiş ve böylece faaliyet karı %0,9 oranında artarak 394,5mn TL olarak gerçekleşmiştir.

FAVÖK ise %5,5’lik artışla 441,3mn TL’ye ulaşırken, FAVÖK marjı 2Ç2017’deki %22,8’den 2Ç2018’de %18,8’e gerilemiş ancak bir önceki çeyrekteki %11,6’lık seviyeye göre ciddi bir iyileşme sergilemiştir. Etilen üretimindeki plansız duruş nedeniyle ilk çeyrekte %86’ya gerileyen kapasite kullanım oranının ikinci çeyrekte %102’ye yükselmesi marjlara olumlu katkı sağlamıştır. Net finansman giderleri ise 45,8mn TL’den 2,8mn TL’ye gerileyerek dönem karını desteklemiştir.

İlk yarı gerçekleşmeleri ardından, tahminlerimizdeki değişiklikler ve piyasa çarpanlarındaki güncellemelere bağlı olarak, özellikle iskonto oranlarının yükselmesinin olumsuz etkisiyle Petkim’in hedef hisse fiyatını, bedelsiz sermaye artışına istinaden düzeltilmiş 6,81TL’den (150mn TL bedelsiz sermaye artırımını-7,50TL hedef hisse fiyatı 6,81 olarak düzeltildi) 6,65TL’ye çekiyoruz. Diğer taraftan, potansiyeline bağlı olarak daha önceki “EKLE” önerimizi “AL” olarak değiştiriyoruz.