OTKAR 2Ç20 Bilanço Değerlendirmesi

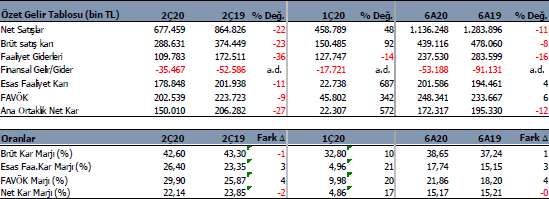

Otokar (OTKAR) 2Ç20’de beklentilerin üzerinde 150 milyon TL net kar açıkladı. Beklenti 142.5 milyon TL seviyesindeydi. Net kar yıllık bazda %27 geriledi. Net kardaki gerilemede cirodaki düşüş temel neden olmuş görünüyor. Diğer bir neden ise geçen yıla nazaran daha fazla vergi karşılığı ayrılması oldu. Özkaynak yönetimine göre değerlenen Al Jasoor’dan 40 milyon TL gelir ve daha az finansman giderleri kar rakamını destekleyen faktörler olmuş. 2020 yılının ilk yarısında toplamda netkar %12 düşüşle 172.3 milyon TL oldu.

FAVÖK Marjı 4 puan yükseldi

FAVÖK rakamı yıllık %9 küçülürken 202 milyon TL oldu. FAVÖK marjı ise geçen yıl aynı döneme göre 4 puan artışla %30 seviyesinde oluştu. Brüt kar marjı neredeyse yata kaldı ve %42.6 oldu. Kar marjları 1Ç20 dönemine göre yükseldi.

Satışlar

Satış Gelirleri 2Ç20’de %22 düşüşle 677.5 milyon TL oldu. 6 aylık dönemde Yurtdışı satışların oranı %76 seviyesinde oluştu. Aynı dönemde Yurtiçi satışlar %9 artarken, yurtdışı satışlar %16 geriledi. İhracat 132 milyon $ oldu. 6 aylık dönemde toplamda satışlar %11 düşüşle 1.136 milyon TL oldu.

Yılın ilk yarısında otobüs satışları 637 adet olurken, askeri araç satışları 68 adet oldu. 2019 yılında bu rakamlar sırasıyla 854 ve 85 adet olmuştu. Ciro içerisinde dağılımda ise en büyük pay %48.6 ile Zırhlı araç satışları alırken bunu %38 ile Otobüs segmenti izledi.

Kesinleşen Siparişler 218 milyon $ ve 19 milyon € seviyesinde bulunuyor. 2018 yılından bu yana backlog’da azalma var.

Haziran sonu itibari ile net borç rakamı 1.184 milyon TL seviyesine yükseldi. 2019 yıl sonunda net borç 580 milyon TL seviyesindeydi. Bu artışta alacaklar ve stoklardaki atış yüzünden zayıflayan işletme sermayesini finanse etmek ve nakit akışını korumak amacıyla yapılan yeni borçlanmaların etkisi oldu. Ancak buna karşın net borç / favök oranı 2.65x seviyesinde bulunuyor. Bu oran 2019 yıl sonunda 1.34x den yükselmiş olsa da yüksek bir seviye değil. Ancak ilerleyen çeyreklerde izlemeyi sürdüreceğiz. OTKAR için bir borç sorunu bulunmuyor. Cari oran 1.6x likidite oranı 1.02x gibi yüksek ve ideal seviyelerde. Kısa vadede borç çevirme sorunu bulunmuyor.

Değerleme ve Hedef fiyat

OTKAR için 2020 yılında satış gelirlerinin %10 daralmayla 2.188 milyon TL olmasını bekliyoruz. FAVÖK marjının %23 seviyesine yükselmesini ve 514 milyon TL FAVÖK öngörüyoruz. Kurlardaki artış ve zırhlı araç satışlarının ağırlığının artması, ihracatın yükselmesi karlılığın artmasını sağlayacak görünüyor.

Bu beklentilere paralel olarak OTKAR için İNA, fd/favök ve fd/satış yöntemlerine göre gelecek 12 aylık döneme ait hedef fiyatımızı 183TL olarak belirliyoruz. Son Borsa kapanışına göre %7 gibi sınırlı bir yükseliş potansiyeli bulunuyor. Ancak hissenin son 3 ayda Endekse göre rölatif %25 daha fazla performans gösterdiğini unutmayalım. Fiyatlanmış görünüyor.

OTKAR, ihracata odaklanması, kar marjı yüksek zırhlı araçların satışlar içerisindeki ağırlığının artması ile önümüzdeki yıllarda büyümesini sürdürecek bir şirket. Ayrıca yüksek temettü verimi ile iyi bir temettü yatırım şirketi olarak öne çıkıyor. Kısa ve Orta vadede yaşanabilecek geri çekilmeler hissede alım fırsatı olarak düşünülebilir.

Kaynak: İntegral Yatırım