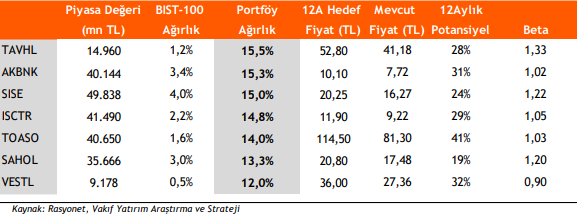

Akbank, TAV Havalimanları, Tofaş ve Şişe Cam’ı Model Portföye ekliyoruz

1Ç22’de döneminde bankaların karlılıklarında güçlü görünümün devam etmesini beklerken, güçlü sermaye yeterliliği ve likidite yapısı ile ön plana çıkan Akbank’ı model portföyümüze ekliyoruz. Temel göstergelerini beğenmeye devam ettiğimiz Garanti Bankası’nı ise kar realizasyonu nedeniyle model portföyümüzden çıkarıyoruz.

Rusya-Ukrayna savaşının sektörde yarattığı baskının azalmasıyla, yüksek sezondan olumlu etkilenmesini beklediğimiz TAV Havalimanları’nı, Stellantis çatısı altında şirkete verilmesini beklediğimiz projelerin hisse performansını destekleyeceğini düşündüğümüz Tofaş’ı ve ilk çeyrekte talep ve fiyatlama dinamikleriyle güçlü finansallar beklediğimiz Şişe Cam’ı model portföyümüze ekliyoruz.

Rekabet Kurulu’nun perakende sektörüne yönelik devam eden soruşturmasının sektör üzerinde baskı yaratacağı beklentisiyle, güçlü yükseliş potansiyeli görsek de, Migros ve Bizim Toptan’ı; Yılbaşından bugüne endeksten anlamlı bir pozitif ayrışma sergileyemeyen Turkcell’i, model portföyümüzden çıkarıyoruz.

Güncellemelerimiz ardından model portföyde banka ağırlığı %30,2 (önceki: %30,0) seviyesindedir (BİST100’de banka ağırlığı %13,1). Endekse ilişkin kısa vadeli görüşümüz “Temkinli İyimser” olup, BIST100 endeks hedefimiz 2.750 seviyesidir.

Hisse Model Portföyde Önerdiğimiz Hisseler

TAV Havalimanları: Salgın sonrası döneme yönelik hazırlıklarını tamamlayan (satın alma, imtiyaz-işletme süre uzatımı, borç yapılandırma vb.) şirketin, Rusya-Ukrayna savaşının sektörde yarattığı baskının azalmasıyla, yüksek sezondan olumlu etkilenmesini bekliyor, 52,80 TL hedef fiyatla portföyümüze ekliyoruz.

Akbank: Güçlü sermaye yeterliliği ve likidite yapısı ile ön plana çıkan Akbank’ı 10,1 TL hedef fiyat ile model portföyümüze ekliyoruz.

Şişe Cam: Artan talep ve fiyatlama dinamiklerinin olumlu etkisiyle ilk çeyrekte güçlü finansallar açıklamasını beklediğimiz Şişe Cam’ı 20,25 TL hedef fiyatla model portföyümüze ekliyoruz.

İş Bankası: 2021 yılında %18,0 özkaynak karlılığına ulaşan İş Bankası’nın 1Ç22’de de güçlü kar görünümünü koruyacağını tahmin ediyoruz. İş Bankası’nı 11,9 TL hedef fiyat ile model portföyde tutmaya devam ediyoruz.

Tofaş: Yurt içinde tatminkar seyreden satış performansının yanı sıra Stellantis çatısı altında şirkete verilmesi beklenen projelerin hisse performansını destekleyeceğini düşünüyor, 114,50 TL hedef fiyat ile Tofaş’ı portföyümüze ekliyoruz. Kısa vadeli önerimizi ise “Endeksin Üzerinde Getiri” olarak güncelliyoruz.

Sabancı Holding: 2021 sonu itibariyle 2,5 mlr TL solo net nakit pozisyonuna sahip olan Sabancı Holding’in 1Ç22’de PHILSA ve PMSA iştirak satışının etkisi ile nakit pozisyonunda iyileşme olacağını değerlendiriyoruz. Holding’e 20,8 TL hedef fiyat ile model portföyümüzde yer vermeyi sürdürüyoruz.

Vestel Elektronik: Yılın ilk çeyreğinde güçlü finansallar beklediğimiz Vestel Elektronik’i 36,00 TL hisse başı fiyat hedefiyle portföyümüzde tutmaya devam ediyoruz.

Yeni hisse model portföyümüz

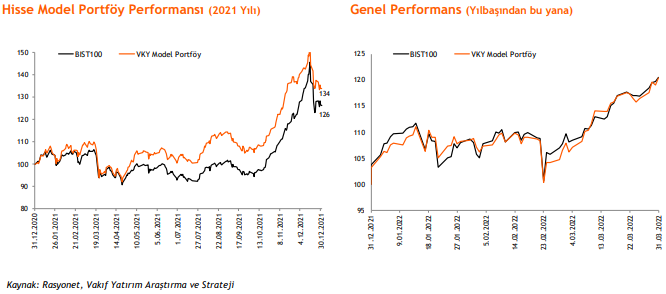

Model Portföy Performansı

Kaynak: Vakıf Yatırım Model Portföy