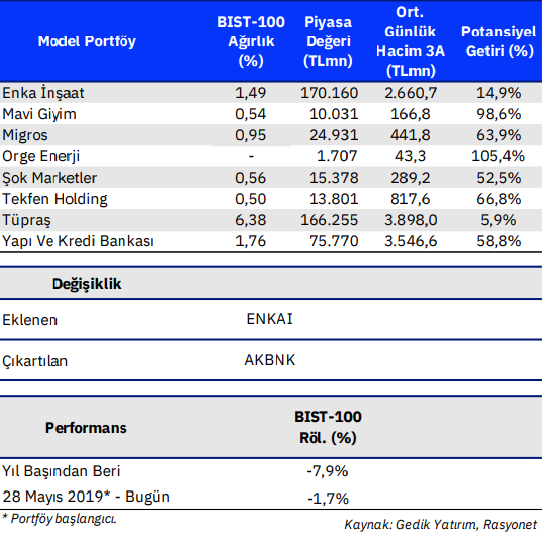

Akbank’ı çıkarıyor, Enka İnşaat’ı ekliyoruz

Akbank’ı çıkarma nedenimiz: Güçlü sermaye yapısı, likidite tamponları ve düzenlemelere uyum sağlamadaki esnek yapısından ötürü Akbank’ı beğenmeye devam etmemize rağmen; bankacılık sektöründe makro ihtiyati tedbirlerin marjları baskılamaya devam etmesinin kaçınılmaz olması ve makro belirsizliklerin yoğunlaşması sebebiyle model portföyümüzdeki banka ağırlığını azaltıyoruz. Akbank için pay başı 25,14 TL hedef fiyat ve Endeksin Üzerinde Getiri tavsiyemizi koruyoruz. Hisse 2023 tahminlerimize göre 1,6 F/K ve 0,43 PD/DD çarpanları ile işlem görmektedir.

Enka İnşaat’ı ekleme nedenimiz: Eurobond portföyü kaynaklı oluşacak zarar beklentisiyle (3Ç22), hisse 2022’nin ikinci yarısından bugüne göreceli olarak endeksin %24 gerisinde bir performans gösterdi. Hissenin, yılbaşından bugüne performansı ise endeksin %8,4 gerisinde kalmış durumda. Şirket’in 4Ç22’de FAVÖK’te yıllık %100 bandında ve net kârda %500’ün üzerinde büyüme göstermesini bekliyoruz. Güçlü 4Ç22 beklentimizle model portföyümüze dahil ettiğimiz Enka İnşaat’ın defansif bilanço yapısının ve yurtdışında iş yaratma becerisinin ise makroekonomik ve siyasi belirsizliklerin arttığı bu dönemde şirket paylarında göreceli olarak pozitif fiyatlama yaratabileceğini düşünüyoruz.

Kaynak: Gedik Yatırım Model Portföy