Bilmem farkında mısınız? Dünyanın en ilginç para politikası deneyimini yaşıyoruz. Uzun süredir söylüyorum: Türkiye, sosyal bilimler için dünyada eşi benzeri bulunmayacak bir laboratuvardır. Enflasyonun yükseldiği bir ortamda Merkez Bankasının (TCMB), politika faizini Eylül 2021’de yüzde 19’dan başlayıp tedricen indirerek Kasım 2022’de yüzde 9’a getirmesi mesela müthiş bir deneyim. Bunu dünyanın hiçbir yerinde göremez, yaşayamaz ve gözlemleyemezsiniz. Gelin bu konuyu en başından teoriden başlayıp uygulamaya doğru adım adım inceleyelim yani bir çeşit olay yeri incelemesi yapalım.

Faiz, pek çok şekilde tanımlanıyor ama ekonomi bilimi açısından; satın alma gücünü belirli bir dönemde başkasının kullanımına devretmenin bedeli olarak tanımlanması sanırım en doğru tanım olur. Gelir iki şekilde kullanılır: Tüketim ve tasarruf. İnsanları tasarrufa özendirmenin yolu onların tasarrufuna enflasyonun biraz üzerinde bir faiz vererek satın alma güçlerini korumalarını sağlamaktan geçer. Aksi takdirde herkes tüketime yönelir ve eğer ekonomi bu tüketim talebinin tamamını karşılayacak yeterlilikte arza sahip değilse ithalat alır başını gider. Eğer belirli bir büyüme oranı yakalanmak isteniyorsa o zaman yatırımları yüksek tutmak gerekir ve eğer iç tasarruflar yatırımları karşılamaya yetmiyorsa o zaman tasarruf ithal edilir (borçlanma.) Esasen iç tasarruflarla yatırımlar arasındaki fark da bize ödemeler dengesi cari açığını verir.

Buraya kadar anlattıklarımızdan çıkan sonuç şudur: Faiz, ekonomide birçok dengeyi etkileyen önemli bir faktördür.

Merkez bankası, bankalara, likidite açıklarını karşılamak amacıyla kısa vadeli (günlük, haftalık veya en fazla aylık vadelerde) borç verir. TCMB, son yıllarda yalnızca haftalık olarak repo ihalesiyle borç vermekte ve dolayısıyla politika faizi haftalık borç verme karşılığı uyguladığı faiz olmaktadır. Merkez bankasının uyguladığı faiz, bankaların bir yandan kaynak maliyetini etkilerken bir yandan da merkez bankasının gelecekte nasıl bir yaklaşım içinde olacağına ilişkin ipucu verir. Bankalar kendi uygulayacakları mevduat ve kredi faizlerini belirlerken enflasyon oranı, risk (CDS) primi gibi diğer konular yanında merkez bankasının faizini ve yaklaşımını da dikkate alırlar. Bankaların, merkez bankasının yaklaşımlarını dikkate alması için merkez bankasının geçmişteki uygulamaları ve aktüel yaklaşımlarının tutarlı olması gerekir. Aksi takdirde bankalar kendi başlarının çaresine bakmaya çalışırlar.

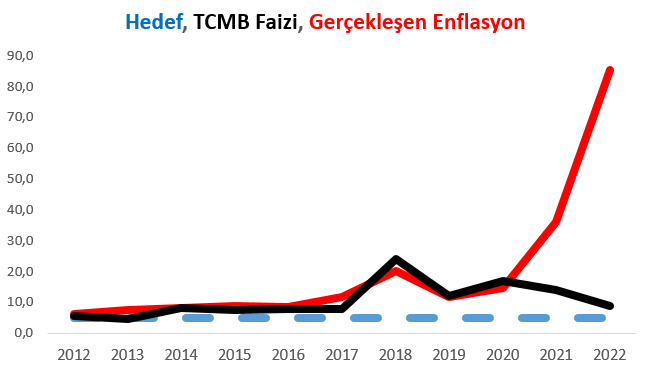

Aşağıdaki grafik TCMB’nin uyguladığı para politikasının tutarlılık derecesini gösteriyor:

TCMB, uzunca bir süredir para politikası açısından adına ‘enflasyon hedeflemesi’ denilen bir uygulamayı yürütüyor. Bu uygulamada TCMB, hükümet ile önceden kararlaştırdığı bir yılsonu enflasyon hedefi belirliyor ve para politikası araçlarını (faiz politikası, zorunlu karşılıklar politikası, açık piyasa işlemleri vd.) bu hedefe göre uyguluyor. Yukarıdaki grafikte TCMB’nin uyguladığı en önemli para politikası aracı olan politika faizinin hedefe giderek yaklaştığı ama bunun enflasyonu iyice azdırmaktan başka bir işe yaramadığı açıkça görülüyor. Daha doğrusu enflasyonun yüzde 85,5 olduğu bir ekonomide TCMB’nin politika faizini yüzde 9’a indirmesi kimseye tutarlı bir yaklaşım olarak görünmüyor. İşte bu durum TCMB’ye itibar kaybettiriyor ve bankalar başta olmak üzere piyasa aktörleri TCMB’nin faiz politikasını hiçbir şekilde yön gösterici olarak görmüyor.

Mevduat ve kredilere uyguladıkları faizlere bakınca, bankaların, TCMB’nin uygulamalarını yön gösterici olarak kabul etmediklerini net bir biçimde görebiliyoruz: Kasım 2021’de yüzde 22 olan ortalama kredi faizleri Kasım 2022’de yüzde 30’a çıkmış, Kasım 2021’de yüzde 16 olan 3 ay vadeli mevduat faizi ortalaması da Kasım 2022’de yüzde 20’ye yükselmiş bulunuyor. Dolayısıyla TCMB’nin faiz indirimleri piyasaya indirim olarak değil tam tersine artış olarak yansımış. Buna karşılık 10 yıl vadeli Devlet Tahvili faizi Kasım 2021’de yüzde 21,1 iken Kasım 2022’de yüzde 11,3’e düşmüş. Buradaki düşüş, ilk bakışta, Devlet Tahvili faizlerinin, TCMB’nin faiz indirimlerine olumlu yanıt vermesi gibi görünse de gerçekte bu düşüşün bankaların bu tahvilleri almaya zorlanmasıyla ortaya çıkan yapay taleple ilgili olduğunu anlamak zor değil.

Özetle söylemek gerekirse, faizi yanlış belirleyince durumu kurtarabilmek için pek çok şey yapmak gerekiyor: Kuru tutmak için döviz satmak, onu yapmak için borç, swap ya da depo bulmak, döviz hesabı tutan bankalara ceza benzeri uygulamalara girişmek, hiç üstlerine vazife olmadığı halde Hazine ve TCMB’ye kur korumalı mevduat farkı ödetmek gibi gereksiz ve maliyetli işlemlere girişmek gerekiyor. Oysa faizi doğru belirleyip, ekonomiyi raydan çıkaran asıl mesele olan riskleri azaltmakla uğraşılsa bunların hiçbirini yapmaya ve ilave maliyetler yaratmaya gerek kalmayacak.