Rezerv Yeterliliğinin Ölçülme Yöntemi

Bir ülkenin resmi döviz rezervleri, dış ödeme zorluklarıyla karşılaşılması halinde, Merkez Bankasınca denetlenen, kullanıma hazır durumdaki dış varlıkları olarak tanımlanabilir. Döviz rezervi bulundurmanın yararları konusunda fazla bir tartışma olmasa da tutulacak rezervin ideal miktarı ve bu miktarın nasıl bir kritere dayandırılarak belirleneceği konusunda görüş birliği bulunmuyor. Bu konuda yaygın kullanılan kriter IMF’nin de kullandığı Guidotti – Greenspan Kuralına göre oluşturulan kriterdir. Guidotti – Greenspan kuralı; merkez bankasının sahip olduğu brüt döviz rezervleri ve altın rezervlerinin toplamının, ülkenin vadesine bir yıl kalmış olan dış yükümlülüklerine eşit olmasını öngören kuraldır.[i] Bir yıllık süre içinde, dış yükümlülüklerin yenilenememesi halinde, o ülkeye dış kaynak girişinin devam edebilmesi için bu eşitlik önemlidir. Bu kriteri şöyle bir denklemle ifade etmek mümkün:

Merkez Bankası Rezervlerinin Yeterliliği = Merkez Bankası Brüt Döviz ve Altın Rezervlerinin Toplamı / Ülkenin Vadesine 1 Yıldan Az Kalmış Olan Döviz Yükümlülükleri

Bu denklemin sonucunun en az yüzde 100 çıkması gerekiyor. İdeal olan sonuç ise yüzde 150 olarak tanımlanıyor. Rezerv yeterlilik oranı yüzde 100’ün altına düşen ülkeler yabancı sermaye çekme açısından sıkıntılı ülkeler olarak vurgulanıyor. Bu ülkelerden dış kaynağa bağımlı olanlar (yani cari açık verenler ya da döviz gelirleri döviz giderlerinden düşük olduğu için dış kaynak arayışında olanlar) sorunlu ülkeler olarak kabul ediliyor.

TCMB’nin Brüt Rezervlerinin Durumu

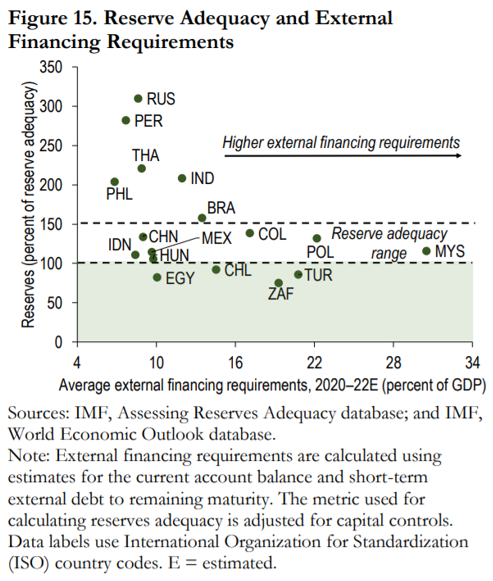

IMF, geçtiğimiz günlerde yayınladığı Güncellenmiş Küresel Finansal İstikrar Raporunda ülkelerin merkez bankalarının rezervlerini bu açıdan sıralamaya tabi tuttu.[ii] Söz konusu sıralamada TCMB’nin sahip olduğu rezervler yukarıda değindiğimiz yüzde 100’lük yeterlilik ölçüsünün altında kalıyor.[iii]

Şimdi bu hesaplamayı kendimiz yapalım ve bakalım IMF’nin tespiti doğru mu? Önce yukarıdaki Guidotti – Greenspan Kuralı için kullanılan denkleme koyacağımız verileri TCMB sitesinden alalım:

Merkez Bankası Brüt Rezervleri = Brüt Döviz Rezervi (53,2 milyar Dolar) + Altın Rezervi (38,4 milyar Dolar) = 91,6 milyar Dolar (Kaynak: TCMB, Haftalık Para ve Banka İstatistikleri, 19 Haziran 2020.)

Vadesine 1 yıldan az kalmış olan dış yükümlülükler = 164,6 milyar Dolar (Kaynak: TCMB, Kısa Vadeli Dış Borç İstatistikleri, Nisan 2020. Yayınlanmış son veri budur.)

Şimdi bunları yukarıdaki denklemde yerlerine koyalım:

Merkez Bankası Rezervlerinin Yeterliliği = 91,6 / 164,6 = 0,56 yani yüzde 56.

Demek ki TCMB’nin brüt rezervleri yüzde 100’lük minimum gereksinimin oldukça altında bulunuyor. Aslında bu hesaplama bize TCMB’nin brüt rezerv yeterlilik oranının IMF’nin tespit ettiği oranın da (dip not iii) altında olduğunu gösteriyor.

TCMB’nin rezervlerinin mayıs sonu itibarıyla 51,9 milyar Dolarlık kısmının swaplardan kaynaklanan rezervler (kaynak: TCMB, Ödemeler Dengesi İstatistikleri, Uluslararası Rezervler ve Döviz Likiditesi II numaralı tablo, 2 numaralı sıra) olduğu dikkate alınırsa bu oranın ciddiyeti daha da önemli hale gelecektir.

Merkez Bankası Ocak – Nisan arasındaki 4 ayda 25,1 milyar dolarlık döviz rezervi harcamıştır (kaynak: TCMB, Ödeneler Dengesi İstatistikleri Ocak – Nisan 2020.) Döviz rezervlerinin kullanımını Covid – 19 pandemisinin yarattığı ekonomik darbelerle sınırlı tutmanın ötesine geçip TL’nin dış değerini savunmaya çabalamak ne yazık ki rezervlerin hızla erimesine yol açmış görünüyor.

[i] Arjantin’in eski maliye bakan yardımcısı Pablo Guidotti bu kuralı 1999 yılında yapılan G 33 toplantısında ortaya attı. Eski Fed başkanı Alan Greenspan bu kuralı birçok yerde dile getirerek yerleşmesini sağladı. Javier Calafell ve Rodolfo Padilla del Bosque yaptıkları çalışmayla rezervler/dış borçlar rasyosunun birçok dış kaynak krizinin göstergesi olduğunu ortaya koydular.

[ii] Kaynak: https://www.imf.org/en/Publications/GFSR/Issues/2020/06/25/global-financial-stability-report-june-2020-update

[iii]