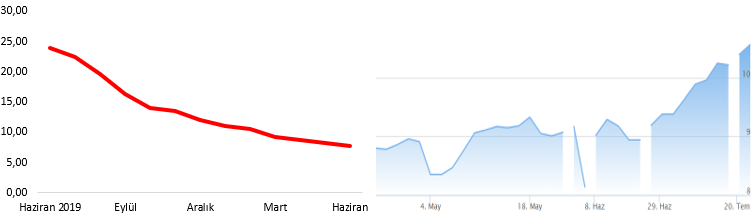

Merkez Bankası, haziran ayı hariç tutulursa tam bir yıldan bu yana faiz indiriyor. 26 Temmuz 2019’da politika faizi yüzde 24’den 19,75’e düşürerek başladığı indirim eylemine her ay devam ederek Mayıs 2020’de yüzde 8,25’e kadar geldi. Haziran ayında faize dokunmadı. Dolayısıyla şu anda Merkez Bankasının politika faizi (haftalık repo faizi) yüzde 8,25.

Buna ek olarak Merkez Bankası piyasa yapıcı bankalara 1 puan düşük faizle borç veriyor. Son zamanlarda kullanılmasa da bir de gecelik borç verme faizi var. Bunların, verilen borç miktarıyla ilişkilendirilmiş ağırlıklı ortalaması da (TCMB ortalama fonlama maliyeti) Merkez Bankasının uyguladığı ortalama faizi gösteriyor. Bu faizin temelini oluşturan politika faizi ve gecelik faizi düşürdükçe doğal olarak bu ortalama faiz de düşüyor. Bu ortalama faiz geçen hafta sonu itibarıyla yüzde 7,54 idi. Yani Merkez Bankası bankaları ortalama yüzde 7,54 faiz oranıyla fonluyor.

Bir de gösterge faiz var. Gösterge faiz; vadesine iki yıl kalmış, üç veya altı ayda bir kupon ödemesi olan devlet tahvilleri arasında en çok işlem gören (veya son üç işlem günü içinde en çok işlem gören) devlet tahvilinin faiz oranıdır. Buna göre gösterge faiz olarak kabul edilen belirli bir tahvil bulunmamakta, tanıma göre ölçü alınan tahvil değişebilmektedir. Gösterge tahvil faizi, Merkez Bankasının faiz indirimlerine karşın son dönemde tam tersine artış eğilimine girmiş görünüyor. Bu da geçen hafta sonu itibarıyla yüzde 10,57 idi.

Aşağıdaki grafiklerden soldaki TCMB’nin ortalama faizinin (kaynak; TCMB sitesi EVDS) son bir yıldaki gidişini, sağdaki ise gösterge faizin (kaynak; BloombergHT) son bir aydaki gelişimini gösteriyor)

Merkez Bankası faizi indirdiği ve bankalar gerek mevduat gerekse kredi faizlerinde buna uyum gösterdiği halde niçin gösterge faiz de aynı uyum içinde görünmüyor? Bunun birbiriyle iç içe geçmiş iki yanıtı var: İlk olarak gösterge faiz ötekilerden çok daha piyasa kurallarına uygun belirlenen bir faiz oranı, ikinci olarak da piyasada belirlendiği için risklerden etkileniyor. Bir başka deyişle riskler arttıkça müdahaleyle belirlenenler o kadar etkilenmese de gösterge faiz olumsuz etkileniyor.

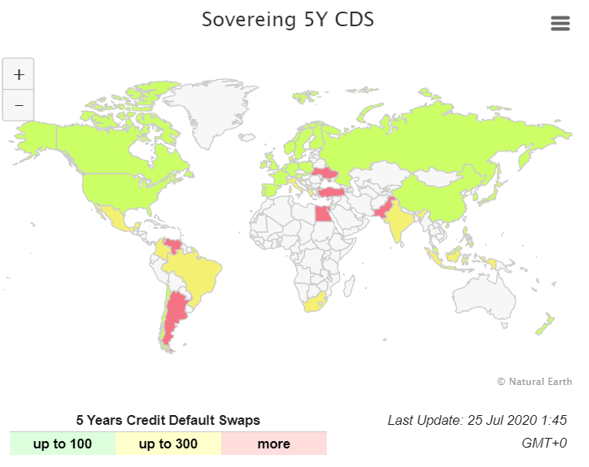

Bir ülkenin ekonomik, sosyal ve siyasal risklerini ölçen ve piyasada arz ve talebe göre belirlendiği için en objektif ölçü olarak kabul edilen CDS primi, Türkiye için geçen hafta sonu itibarıyla 492 baz puandaydı. 300 baz puanın üzerinde bir prim söz konusuysa ülkenin aşırı riskli olduğu kabul ediliyor.

Aşağıda dünya risk haritası (www.worldgovernmentbonds.com/sovereign-cds/) yer alıyor. Kırmızı renkle gösterilen ülkeler CDS primi 300’ün üzerinde olduğu için aşırı riskli kabul edilen ülkeler.

Haritadan görüleceği gibi Türkiye, dünyadaki en riskli 6 ülkeden birisi konumunda bulunuyor.

Risklerin arttığı ya da düşürülemediği bir ülkede faizleri bastırarak fazla bir yere gitmek mümkün görünmüyor. Enflasyonu ve faizleri kalıcı biçimde indirmenin bir tek yolu var: Riskleri düşürmek. Onun da ilk koşulu riskin ne olduğunu objektif olarak görmeye çalışmaktan geçiyor.