ABD Başkanı Trump’la ilgili olaylar, beklentiler ve komplo teorileri… Hem siyaset hem ekonomi hatta finansın tek bir ağırlık noktasından değerlendirildiği, yorumlandığı günlerden geçiyoruz ve piyasaların odağı elbette Trump’ın ekstra tarifelerinde…

Bu öylesine bir odak ki yazının devamında hem Avrupa hem de ülkemize olası etkilerini irdeleyeceğim, oldukça önemli bir gelişmenin; katı mali kurallarıyla bilinen AB’de Almanya’nın şansölye adayı Merz’in muhtemel koalisyon ortaklarıyla bir anlaşmaya vararak, savunma harcamaları ve Ukrayna’yı desteklemek adına sıkı borçlanma kurallarını gevşetmesini bile tarife gündeminin önüne taşıyamadı.

Öyleyse önce tarifelere ilişkin gelişmelere bir göz atalım:

ABD Başkanı Trump’ın ekstra tarife söylemi seçim kampanyasında daha çok Çin odaklı olarak ilerliyordu ve yüzde 40’a varan tarifelerden söz ediliyordu. Ancak iktidara geldikten sonra bu söylemi çok daha fazla genişleterek, tüm diğer ülkelere birer silah olarak kullanacağına yönelik söylem ve eylemler geliştirdiği görüldü. Diğer taraftan sözü edilen bu ekstra gümrük tarifelerinin uygulanış biçiminin karmaşık bir tabloda ve uygulanma esnasında düzenlendiği de söylenebilir. Sanki bir Grand-Prix pilotu gibi gerekli görülen hallerde uygulama esnasında çeşitli güncelleme ve duraklamalar yaptığını kastediyorum. Örneğin uygulamada Çin’e çok yüksek bir oranda dile getirdiği tarife oranının Kanada ve Meksika’ya da uzatmalar ve kapsam değişiklikleriyle uygulanması ve her fırsatta AB’ye bir sopa olarak gösterilmesi bunun delilidir.

Bu tutum, tarifelerin ekonomiye yansımasından da önce piyasalar tarafından büyük bir belirsizlik ve dahi stagflasyon fiyatlaması olarak yansımakta. Stagflasyon hem durgunluk hem de yüksek enflasyon anlamına gelen ve 70’li yıllardaki petrol kriziyle ekonomi jargonunda kendine yer edinen berbat ötesi bir krizi ifade ediyor!

Açıkçası tariflerin enflasyonist bir etki yaratacağı konusu ne ABD ne de bunca birbirinin içine geçmiş (sözde küresel) ekonomide yadsınamaz ancak büyüme tarafındaki durgunluk konusunda çekincelerim var.

Dünyadaki paradigma değişimi ABD açısından bir zorunluluk…

Gelelim son aylarda hemen her yorumcunun ağzına pelesenk olan şu meşhur paradigma değişimine Pek çok kişi bu yorumu yaparken sanki her şeyden bağımsız bir tüccarın ABD’nin başına geçip de ülkesini şirket yönetir gibi yönetiyor olmasına atıfta bulunuyor… Oysa durumun çok daha karmaşık ve derin bir tarihi alt yapısı var.

İlk defa 1929 Büyük Buhran zamanında iflas bayrağını çeken kapitalizm, 70’li yıllarda ABD önderliğinde tamamen monetarist (parasalcı) yani o çok iyi bildiğimiz neoliberal ekonomi sistemine dönüştü ve ABD, Soğuk Savaş olarak adlandırılan dönemin son bulmasıyla yani 90’lı yıllardan itibaren Batı dışındaki dünyayı küreselleşme mottosuyla kendi ekosistemine angaje etmeye çalıştı. Elbette ki o vakitler Çin gibi dünyanın en kalabalık ülkesinin kendini doyurmak dışında da dertler edinerek, bir tehdit haline geleceği tahmin edilmemişti.

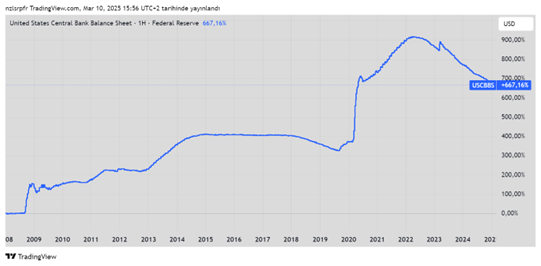

Bugün gelinen noktaya 2008 ve 2020’deki iki devasa kriz ve nice artçı sarsıntıyla ulaşıldığı unutulmamalı. Dolayısıyla Trump’ın ikinci dönemi bir önceki Biden döneminde uygulanan birkaç teknoloji kısıtıyla atlatılamayacak türden: Müesses nizamdan çıkış, 2008’den bu yana yüzde 667 artış kaydetmiş bir Fed bilançosu ve 36 trilyon doları aşmış kamu borcuyla ABD’yi büyük bir kaostan kurtarmayı amaçlıyor.

Ve belirsizlik güvenli liman altına yararken, hisse piyasalarında negatif fiyatlanır ancak ikinci bir dot.com balonu yaşanır mı? Yukarıdaki genişlemeye bakılırsa emin değilim…

Geçtiğimiz aylarda rekor üstüne rekor kıran altının onsunun biteviye 7 hafta aralıksız yükselişiyle teknik açıdan 2020’deki örüntüye benzediğini ve düzeltme olabileceğini ifade etmiştim. “Ancak bu yıl tüm volatiliteye rağmen yine de bir altın yılı olacak” görüşümü de koruyorum. Diğer taraftan uzunca bir süredir tartışılan muhteşem yedilinin ivme kaybıyla Nasdaq endeksinde yaşanan düşüş ve kripto piyasasının da bu endekse paralellik göstermesi yeniden 2000’li yılların başında yaşanan internet balonu iddialarını gündeme getirdi. Burada Trump’ın tarifelerinin yaratacağı enflasyon ve Fed’in politika faizi üzerinden 1999 yılı ile bir ilişki kurulmaya çalışılıyor. Üstelik bu hisselerin değerlemeleri de bir benzerlik gösteriyor ve fakat yukarıdaki bilanço grafiğine bakınca… Bu paralar hisseye gitmezse nereye gider? Dedirtmiyor da değil. Sonuçta borsa için tahminleri tutmayan yapay zeka modellemeleri ışığında bir çöküş bekliyorsak, ne zaman olacağını bilemiyoruz ve galiba bunu da yaşayarak öğreneceğiz…

Türkiye’nin güçlü savunması, Avrupa’da sükse yaparken; içerideki enflasyondaysa en kötünün geride kalması umut verici gelişmeler

Şubat ayı enflasyonun beklenti altında gelmesinin ardından TCMB PPK’sında tam da beklentiye paralel bir faiz indiriminin gelmesi Borsa İstanbul’da 32 haftanın sonunda yüzleri güldürdü. Diğer taraftan borsamızda gerek işlem bazlı manipülasyonlar gerekse de iç siyasi gelişmelerin yarattığı oynaklık SPK’nın reaksiyon göstermesine de yol açmış bir görünüm arz ediyor.

Yazının başında ifade ettiğim Almanya önderliğinde savunma bütçesinin sınırsız bir biçimde genişletilmesi ve bu gelişmenin Avrupa büyümesine mali dengesizlik yaratmayacak ölçüde pozitif katkı sağlayacağı yönündeki beklentiler avroyu 2009 yılından bu yana en olumlu tarafa taşıdı. Ülkemizdeki ağırlıklı ihracat gelirinin avro bazlı olması ve son birkaç haftada da doların zayıflayacağına yönelik kanının yerleşmeye başlaması Türkiye ekonomisi açısından olumludur.

Bir diğer olumlu gelişme petrol fiyatlarındaki düşüş eğilimi olup, bu hafta açıklanacak ödemeler dengesinde dış ticaret dengesi tarafında etkisinin hissedileceğini söyleyebilirim.

Bir önceki yazımda Türkiye’nin savunma gücünün Avrupa özelinde ne denli önem arz ettiği ve Baykar, Aselsan gibi güçlü firmalarımızın teknolojik gelişim ve uluslararası anlaşmalarla basında da öne çıkmasının AB ilişkileri ve kazan-kazan bir ekonomik dönüşüm adına stratejik olduğundan söz etmiştim.

Özetle tüm bu gelişmeler, başlangıçta piyasalar ancak en önemlisi de ekonomik açıdan Türkiye için yeni ve çok daha güçlü bir dönemin başlangıcı olabilir. Ancak yüksek faizin üretimi daralttığı ve buna rağmen enflasyonun da henüz düşük seviyelere getirilememiş olduğu şu hassas süreçte faiz oranlarındaki düşüşle beraber konut ve otomobil gibi “malların” yeniden bir “yatırım aracı” na dönüşmesinin engellenmesinin de en az dolarizasyonla mücadele kadar önemli olduğunu düşünürüm.

Nazlı Sarp