Kurdaki hareketlere kısa vadeli bakış açısı yerine daha geniş bir perspektiften baktığımızda yılbaşından bu yana Türk Lirası’ndaki değer kaybının hem iç hem de dış nedenlere dayalı olarak devam ettiğini görüyoruz.

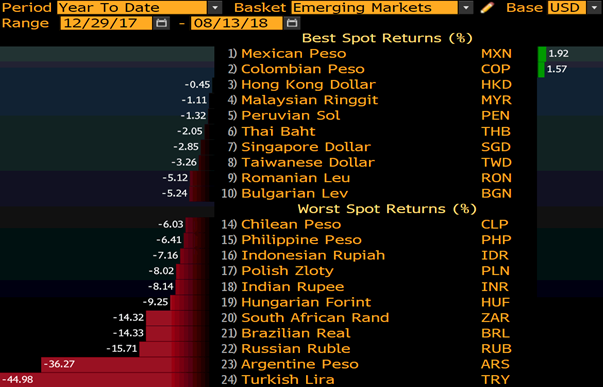

Özellikle erken seçim söyleminin ortaya atılması sonrası Türk Lirası’ndaki değer kaybı, seçimlerin sona ermesinin ardından bir süre ara verse de hızını artırdı. Bu süreç içerisinde FED’in faiz artırım sürecine devam etmesi de ayrıca gelişmekte olan ülke para birimlerini baskı altına almaktaydı ve bu durumdan Türk Lirası’da etkilenmekteydi. Mayıs ayında %11 düşüş yaşayan Türk Lirası, ABD ile yaşanan Brunson davası odaklı fakat arka planda Hakan Atilla ve Halkbank davası ile başlayan süreç içerisinde S-400 füzeleri ve İran konusundaki gelişmelere dayalı gerilimdeki artış ile Temmuz ayında %7, Ağustos ayının ilk yarısında yazının yazıldığı sıralarda ise gerilimdeki şiddetlenme ile %29, yılbaşından bu yana ise %45 civarında düşüş yaşadı. Bu sonuçla birlikte uzun zamandır ekonomik kriz içerisinde bulunan Arjantin’in para birimi Peso’dan bile daha fazla değer kaybı yaşayan bir görüntü ortaya çıkmış oldu.

Türk Lirası’nda ABD ile yaşadığımız gerilimin sonucu olarak 6 Ağustos haftasına baktığımızda %23 değer kaybı yaşanırken bu kaybın %14’ünün sadece Cuma günü gerçekleştiği gözlendi. ABD’nin Brunson’ın serbest bırakılması üzerinden başlattığı yaptırım adımları ve giderek sertleşen söylemlerine Cuma günü Trump’ın alüminyum ve çelikte gümrük vergilerinin iki katı oranında artırıldığı açıklamalarını yeni ekonomik modelinin açıklanması sırasına denk getirmesi ardından CDS’te zirve seviyelerinin görülmesiyle birlikte USDTRY’deki dalgalanma boyutunun gittikçe yükseldiği gözlendi.

Türk Lirası’nın Dolar’a karşı zımni oynaklığına bakıldığında tarihin en yüksek seviyelerine ulaştığı gözlendi.

12 Ağustos Pazar günü akşam saatlerinde Hazine ve Maliye bakanı Berat Albayrak’ın her türlü aksiyon planımız hazır açıklaması sonrası döviz swap işlemlerinin toplamının (Türk lirası verilip döviz alınan swap ve benzeri işlemler toplamı) yerli banka öz kaynaklarının %50’si ile sınırlandırılması hamlesi geldi. Bu karar ile Dolar’a olan talebin azalması hedeflenirken hafta açılışında 7.20 zirvelerini gören kurdaki oynaklığın devam ettiği gözlendi. Bu görünüm ile birlikte sabah saatlerinde ise TCMB’nin hamleleri kurdaki volatiliteyi düşürme amaçlı olarak ardı ardına açıklandı. Bu kararların bazılarına göre;

- Gün içi ve gecelik vadedeki hazır imkânlar çerçevesinde bankalara ihtiyaç duydukları tüm likiditenin sağlanacağı,

- Bankaların Türk lirası işlemleri için kullanabilecekleri teminat döviz depo limitleri 7,2 milyar Euro seviyesinden 20 milyar Euro’ya çıkarıldığı,

- Bankaların bir hafta vadeye ek olarak bir ay vadeyle de döviz depo imkânından yararlanabileceği,

- Bankaların döviz deposu almak üzere de kullanabilecekleri yaklaşık 50 milyar ABD doları seviyesindeki mevcut limitleri gerektiğinde artırılabilecek ve kullanım şartlarında iyileştirmeye gidilebileceği,

Ve, Türk lirası zorunlu karşılık oranlarının tüm vade dilimlerinde 250 baz puan, yabancı para diğer yükümlülükler için ise aşağıdaki vadelerde zorunlu karşılık oranlarının 400 baz puan indirildiği açıklandı.

- 1 yıla kadar (1 yıl dâhil) vadeli (Eski Oran: %24 – Yeni Oran: %20)

- 2 yıla kadar (2 yıl dâhil) vadeli (Eski Oran: %19 – Yeni Oran: %15)

- 3 yıla kadar (3 yıl dâhil) vadeli (Eski Oran: %14 – Yeni Oran: %10)

TCMB’nin aldığı bu zorunlu karşılık kararları ile finansal sisteme yaklaşık 10 milyar TL ve 6 milyar ABD doları ile 3 milyar ABD doları tutarında altın cinsinden likidite sağlanacak ve böylece artan döviz talebine karşılık verilecek. TCMB bu kararla yabancı para zorunlu karşılıkları indirerek piyasaya kendi rezervlerinden kullandığı bir miktar ile likidite desteği sağlamış oldu ve likidite yönetimindeki bu adımlarla teminatlar konusunda bankalara sağladığı Türk Lirası limitlerini ve bankaların esnekliğini artırmış oldu.

Açıklanan kararları TCMB’nin döviz swap işlemlerine getirilen önlem ile döviz talebini azaltması, karşılık oranlarındaki ayarlama ile de TL ve Döviz likiditesini ayarlaması bakımından volatiliteyi düşürme amaçlı olarak aldığını ve bununla birlikte döviz depo piyasası yoluyla da kendi rezervlerini azaltmadan piyasaya döviz likiditesi sağlamış olduğunu söyleyebiliriz.

Fakat bu adımlar kısa vadede volatiliteyi düşürmüş olsa da bunun önümüzdeki dönemde yeterli olabileceğini söylemek için ABD ile yaşanan tansiyondaki artışın düşmesini görmek gerekiyor. TCMB kararları ardından gözlerin yeniden ABD ile Türkiye arasında yaşanacak gelişmelere odaklanacağını söyleyebiliriz. Zira hali hazırda iki ülke arasında yaşanan gerilime ilişkin bir uzlaşma sinyalinin bugüne kadar oluşmadığı ve gelişmelerin Brunson davası üzerinden ülkemizin hukuk alanındaki haklı gerekçeleriyle verdiği tepkilerle birlikte sürdüğü gözleniyor. Bu açıdan diplomatik ve siyasi açıdan yaşanacak gelişmelerde çözüme odaklı somut adımlar atılmadıkça kurdaki oynaklığın artmasının yarattığı belirsizlik ve risklerin CDS‘deki yükselişin devamı ve buna bağlı olarak tahvil faizlerindeki yükselişle birlikte kredi maliyetlerinin de yükselmesi ve bir yıl içerisinde ödenmesi gereken cari açık dahil 240 milyar Dolar dış borcun yaratacağı döviz talebindeki artışın da kurdaki yükseliş eğiliminin devamı ihtimalini güçlü kılıyor.

Faiz artırım hamlesinin ise Cumhurbaşkanımız Recep Tayyip Erdoğan tarafından dile getirilen söylemlere istinaden gerçekleşebileceğini düşünmüyoruz. Zira şu anki görünümde şok bir faiz artırımı gerçekleşse dahi kurdaki dalgalanma boyutunun etkisini bahsedilen nedenlerle koruması durumunda olası bir faiz artırımı sonrasında da kısa vadeli dış borç ödemesi yaklaşan firmaların ve cari açığın finansmanı ihtiyacının döviz talebini artırabilmesi nedeniyle kurda yükselişin devamı görülebilir. Bu nedenle ekonomik önlemlerden ziyade daha öngörülebilir bir kur hareketi sağlanması için öncelikle ABD ile yaşanan diplomatik-siyasi gerilime yönelik çözümlerin gerçekleşmesini ve gerilen ilişkilerin yarattığı belirsizlik ve risklerin ortadan kalktığını görmek gerekiyor.

Kısa sürede yaşanan bu denli sert yükselişler ekonomik temellere dayandırılamadığı için iki ülke arasında herhangi bir çözüm adımının atılmasının risk algısını düşürerek kur tarafında da sert düşüşleri beraberinde getirebileceği de bir kenarda not olarak tutulmalı.

Esasen tabloya TRYUSD olarak tersten bakıldığında Türk Lirası’nın tarihi en düşük seviyelerde seyrettiği gözleniyor. Bu durum kısa bir süre sonra Türk Lirası’nın aşırı ucuzladığı algısını yaratıp getirileri cazip hale getirip talepte bir artış meydana getirme potansiyeli yaratabilir ve hızlı bir toparlanma sağlayabilir fakat bunun için öncelikle ABD ile yaşanan ilişkilerin hangi yöne doğru ilerleyeceğini izlemek gerekiyor.

Yaşanan yüksek volatilite nedeniyle USDTRY fiyat grafiğinin teknik analize imkan vermemesi bir seviye verme imkanını sağlayamıyor fakat 6.40-6.20 bölgesi üzerindeki kalıcılığın sürmesi yükselişlerin devam edeceği anlamına gelebilir.