4Ç18 Finansal Sonuçlar – Nötr

AL

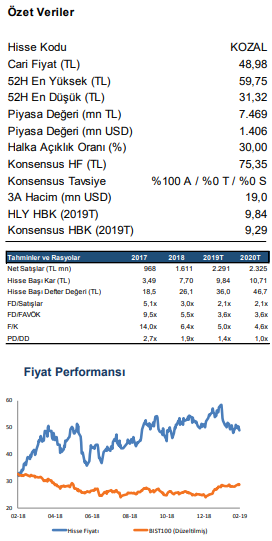

Hisse Fiyatı: 48,98 TL

Hedef Fiyat: 74,10 TL

Getiri Potansiyeli: %51

Beklentilerin altında net kar. Koza Altın yılın son çeyreğinde, beklentimiz olan 242,0 milyon TL’nin %21,0, ortalama piyasa beklentisi olan 264,8 milyon TL’Nin %27,8 altında, yıllık bazda %48,8 artışla 191,0 milyon TL net kar açıkladı. Beklentilerimizin altında gelen net karda, tahminimizin altında gelen operasyonel karlılık rakamı etkili oldu.

Beklentilerin altında net kar. Koza Altın yılın son çeyreğinde, beklentimiz olan 242,0 milyon TL’nin %21,0, ortalama piyasa beklentisi olan 264,8 milyon TL’Nin %27,8 altında, yıllık bazda %48,8 artışla 191,0 milyon TL net kar açıkladı. Beklentilerimizin altında gelen net karda, tahminimizin altında gelen operasyonel karlılık rakamı etkili oldu.

Satış gelirleri, zayıf TL’nin etkisiyle arttı. Son çeyrekte net satış gelirleri, beklentimiz olan 575 milyon TL’nin %12,2 altında, yıllık bazda %113,4 artışla 505 milyon TL seviyesinde gerçekleşti. Beklentimizin altında gelen satış gelirlerinde, beklentimizin altında gerçekleşen satış hacmi etkili oldu. Ons altın fiyatı dolar bazında yıllık %4,4 azalmasına rağmen, Dolar/TL’deki yükselişten dolayı TL bazında yıllık %53,9 artış kaydetti. Ayrıca, ons bazında altın satışları üretimdeki artışın desteğiyle yıllık %53,9 artışla 74.344 ons seviyesine yükselerek satış gelirlerini destekledi.

Operasyonel karlılıkta iyileşme. FAVÖK yılın son çeyreğinde beklentimiz olan 364,1 milyon TL’nin altında, yıllık bazda %140,4 artış ile 256,1 milyon TL seviyesinde gerçekleşti. Ons başına nakit maliyetler 4Ç18’de yıllık bazda %17,0 azalış kaydederek 609$/ons seviyesinde gerçekleşti. Böylece, geçen yılın aynı döneminde %45,0 olan FAVÖK marjı yıllık 5,7 puan iyileşme göstererek 4Ç18’de %50,7 seviyesine yükseldi. Operasyonel olmayan tarafta ise, geçen yılın aynı döneminin aksine kur farkı giderlerinden kaynaklı 376,3 milyon TL seviyesinde gerçekleşen finansman gideri net karı baskıladı. Diğer yandan, 4Ç17’de 75 milyon TL seviyesinde gerçekleşen ağırlıklı faiz geliri kaynaklı yatırım faaliyetlerinden gelirler 4Ç18’de 420 milyon TL seviyesine yükselerek net karı destekledi.

AL tavsiyemizi sürdürüyoruz. Ortalama piyasa beklentisinin altında gelen net kar rakamına rağmen, geçtiğimiz hafta açıklanan vergi finansalları sonrasında BIST100 endeksine relatif %5,6 değer kaybeden hisse performansına son çeyrek finansallarının etkisinin nötr olacağını düşünüyoruz. Sonuçların ardından, güncel rezerv rakamları doğrultusunda, Mastra tesislerinde üretilecek altın tahminimizi yukarı yönlü revize ediyoruz. Bu doğrultuda, 2019 yılı toplam altın üretim ve satış tahminimizi %8,2 artışla, şirket yönetiminin hedefi olan 300-320 bin ons aralığı ile uyumlu 300,1 bin ons seviyesine yükseltiyoruz. Böylece, satış gelirleri tahminimizi %6,6 artışla 2.291 milyon TL’ye revize ederken, ons başına nakit maliyet tahminimizi de yukarı yönlü güncellememiz neticesinde, FAVÖK tahminimizi satış gelirleri tahminimize kıyasla daha az %2,6 artışla 1.368 milyon TL’ye yükseltiyoruz. Sonuç olarak, risksiz faiz oranı varsayımımızdaki aşağı yönlü değişiklik ve tahminlerimizde yaptığımız yukarı yönlü revizyonlara rağmen azalan rezerv ve kaynak rakamlarından dolayı, 79,90 TL olan 12 aylık hedefimizi 74,10 TL’ye revize ediyor, AL tavsiyemizi sürdürüyoruz.