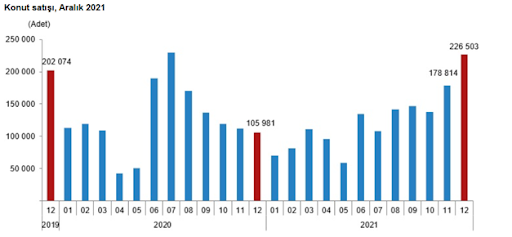

Türkiye’de konut satışları rekor üstüne rekor kırıyor. Bunu aşağıdaki grafikten görmek mümkün (Kaynak: TÜİK, Konut Satış İstatistikleri Aralık 2021.)

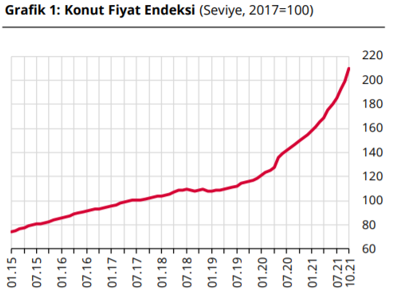

Satışlardaki bu yüksek gidiş konut fiyatlarındaki yükselişe karşın ortaya çıkıyor. Konut satış fiyatlarını da aşağıdaki grafik ortaya koyuyor (Kaynak: TCMB, Konut Fiyat Endeksi, Ekim 2021.)

Görüleceği gibi konut fiyatlarında özellikle 2020’den itibaren hızlı bir artış var. Ekonominin belki de en geçerli yasalarından birisi olan talep yasasına göre fiyatı artan mala yönelik talebin düşmesi gerekir. Oysa burada tam tersi oluyor: Konut fiyatları hızla arttığı halde konut satışları da hız kesmeden devam ediyor.

Çelişkili gibi görünen bu durumu açıklayacak değişkenler enflasyon ve faizdir. Türk Lirasının yabancı paralara karşı hızla değer kaybetmesi ithal girdilerinin, üretim maliyetlerinin artmasına o da fiyatların yükselmesine yol açıyor. Ortaya çıkan enflasyon resmi verilere göre yüzde 36,08. Buna karşılık bankaların mevduata verdiği faiz yüzde 20 dolayında. TCMB’nin piyasa katılımcıları anketinde 2022 sonu için beklenen enflasyon oranı yüzde 29,75. Bunu eğer genel beklenti olarak kabul edersek reel faiz [(1 + Nominal Faiz) / (1 + Beklenen Enflasyon) -1 =] yüzde eksi 7,5 çıkıyor. Bu durumda insanlar mevduat yaparak ya da paralarını devlet tahviline yatırarak zarara uğramaktansa fiyatı sürekli artan konutlara yönelmeyi tercih ediyorlar. Elinde parası olanlara ek olarak parası olmayanlar da yine aynı şekilde artan fiyatlardan ileride yarar elde etmeyi hedefleyerek kredi kullanıp konut almayı seçiyorlar.

Benzer bir durum otomotivde de görülüyor. Hükümet, faizleri düşürerek konut satışlarını ve dolayısıyla da yeni konut yapımını özendiriyor. Çünkü ekonomiyi büyütmenin en kolay yolu konut yapıp satmaktan geçiyor. Çevrenin bozulması çok önemli görülmüyorsa bundan kolay ve iyi bir yol yok. Merkez Bankası’nın faizi düşürmesi, rezervlerini bozdurup kuru tutmaya çalışması, bankalara mevduat için yüksek faiz verdirmeme baskısı vb nin altında yatan tek neden bu.