4Ç18 Finansal Sonuçlar – Nötr

AL

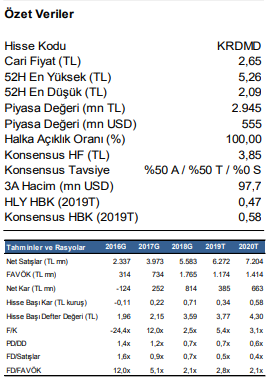

Hisse Fiyatı: 2,65 TL

Hedef Fiyat: 3,30 TL

Getiri Potansiyeli: %25

Beklentilerimizin altında açıklanan net kar rakamı. Kardemir, yılın son çeyreğinde, ortalama piyasa beklentisi olan 451,6 milyon TL’nin %27,4, bizim beklentimiz olan 524,8 milyon TL’nin ise %37,5 altında, 327,9 milyon TL net kar açıkladı. Söz konusu rakam, geçen senenin aynı dönemine kıyasla %361, geçen çeyreğe kıyasla ise %589 artışa işaret ediyor. Beklentimizin altında açıklanan net kârda, beklentimizin üzerinde gerçekleşen vergi gideri etkili oldu.

Beklentilerimizin altında açıklanan net kar rakamı. Kardemir, yılın son çeyreğinde, ortalama piyasa beklentisi olan 451,6 milyon TL’nin %27,4, bizim beklentimiz olan 524,8 milyon TL’nin ise %37,5 altında, 327,9 milyon TL net kar açıkladı. Söz konusu rakam, geçen senenin aynı dönemine kıyasla %361, geçen çeyreğe kıyasla ise %589 artışa işaret ediyor. Beklentimizin altında açıklanan net kârda, beklentimizin üzerinde gerçekleşen vergi gideri etkili oldu.

Satış gelirleri hem yıllık hem de çeyreklik bazda artış gösterdi. Yılın son çeyreğinde net satış gelirleri, hem bizim beklentimiz olan 1.507 milyon TL hem de ortalama piyasa beklentisi olan 1.513 milyon TL’nin %8 üzerinde, yıllık %41,3 artış ile 1.631 milyon TL seviyesinde gerçekleşti. Yıllık bazda artış yaşanan satışlarda, yıllık bazda gerçekleştirilen fiyat artışları etkili oldu. Toplam ürün satışları ise yılın son çeyreğinde, yıllık %2,5 azalış, çeyreklik %12,5 artış ile 567 bin ton seviyesinde gerçekleşti. Ürün kırılımında ise, ham çelik (kütük ve blum) satışları yıllık %17,7 artışla 252 bin ton seviyesinde gerçekleşirken; yuvarlak, profil, ray ve kangal çelikten oluşan haddelenmiş çelik satışları yıllık %14,1 azalışla 308 bin ton oldu.

FAVÖK marjında gerileme başladı. FAVÖK, 4Ç18’de bizim beklentimiz olan 376,9 milyon TL’nin %5,8, ortalama piyasa beklentisi olan 388,6 milyon TL’nin de %2,6 altında, yıllık %31,1 artışla 398,6 milyon TL seviyesinde gerçekleşti. Ancak FAVÖK çeyreklik bazda, artış gösteren satış gelirlerine karşılık gerileyen brüt karlılığa bağlı olarak %25,0 azalış gösterdi. Çeyreklik bazda 6 çeyrektir kesintisiz yükselen FAVÖK marjı ise, yıllık bazda gerçekleştirilen güçlü fiyat artışlarına karşılık yükselen demir cevheri ve kömür fiyatları nedeniyle yıllık 1,9 puan, çeyreklik 13,4 puan gerileme ile %24,4 seviyesine geriledi. Operasyonel olmayan tarafta ise, çoğunlukla kur farkı geliri kaynaklı kaydedilen 257 milyon TL’lik esas faaliyetlerden diğer net gelir ve net finansman geliri net karı desteklerken, 291 milyon TL’lik vergi gideri net karı törpüledi.

Tavsiyemizi AL olarak sürdürüyoruz. Beklentimiz altında gerçekleşen net kar rakamı ve son bir haftada KRDMD hisselerinin BIST 100 Endeksi’ne kıyasla %7,5 daha iyi performans göstermesine karşılık, beklentimizin üzerinde açıklanan temettü verimliliği nedeniyle beklentilerin altında gerçekleşen net kar rakamı negatif etkisi sınırlı kalabilir ve yüksek temettü verimliliği pozitif olarak algılanabilir. Bu nedenle, finansal sonuçların hisse üzerine etkisinin nötr olmasını bekliyoruz. Sonuçların ardından makroekonomik tahminlerimizde değişiklik ve risksiz faiz oranını %17,5’den %16,0’a indirmemize karşılık 9A18’de 1.306 milyon TL olan net borcun 1.705 milyon TL’ye çıkması nedeniyle 3,51 TL olan 12-aylık hedef fiyatımızı 3,30 TL’ye çekiyoruz. Ancak 12-aylık önerimizi AL olarak sürdürüyoruz.