Piyasalara Bakış

Haftanın son işlem gününe hafif satıcılı başlayan BIST 100 endeksinde kapanış %0,27 düşüşle 8.465 seviyesinden gerçekleşti. Toplam işlem hacmi ise 126,5 mlr TL olarak gerçekleşti. Endekse puan bazlı en yüksek katkıyı veren hisseler BIMAS, BRSAN, TOASO olurken, en fazla negatif etki TUPRS, ISCTR ve THYAO’dan geldi. Bankacılık endeksinde %1,3 düşüş görüldü, holding endeksi %0,3 değer kazandı. Sektör endeksleri arasında en çok kazandıran menkul kıymet yatırım ortaklığı, en çok kaybettiren ise spor sektörü oldu. Küresel piyasalar tarafında ise ABD ve Avrupa piyasaları haftayı pozitif görünümle tamamladı.

ABD’de açıklanan eylül ayı tarım dışı istihdam verileri 170 bin olan beklentileri aşarak 336 bine ulaşırken, ortalama saatlik kazançlar beklentilerin altında aylık %0,2 arttı. ABD 10 yıllık tahvil faizi %4,80, dolar endeksi 106 seviyelerinden işlem görürken, ons altın ise 1.833 $ seviyelerinde seyretmekte. Yurt içinde açıklanan hazine nakit dengesi ise eylül ayında 69,1 mlr TL açık verdi. Bu hafta küresel piyasalar, ABD’de enflasyon verileri ile Fed tutanaklarını, Avro Bölgesi’nde ise AMB toplantı tutanakları ve sanayi üretimi verilerini takip edecek. Yurt içinde bu hafta sanayi üretimi ve cari denge verileri izlenecek.

Hafta sonu İsrail ile Filistin arasında yaşanan gelişmelerin sonrasında petrol fiyatları Cuma günü kapanışına göre %3 yükselerek 87 dolar sınırına ulaşırken, Ons altın %1 artışla 1.850 dolar seviyelerinde seyrediyor. Avrupa ve ABD piyasalarının ise haftaya satışlarla başlaması beklenmekte. Borsa İstanbul’un güne yatay başlamasını bekliyoruz. Yurt dışında riskten kaçış fiyatlamasının artması halinde, BIST 100 endeksinde de yeniden 8.200 seviyeleri gündeme gelebilir. 8.200 altında bir kapanış görmediğimiz sürece endekste 8.500-8.650 aralığına doğru hareketinin devamını bekleriz.

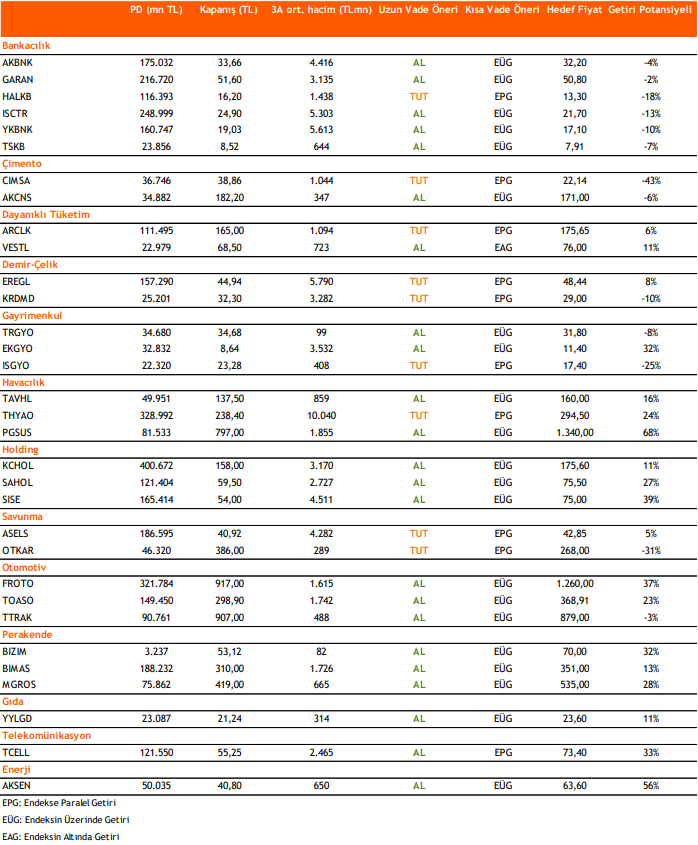

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni