Piyasalara Bakış

Güne pozitif seyirle başlayan BIST100 endeksi gün içinde yükselişine devam etti ve günü %0.72 artışla 2,425 seviyesinden kapattı. İşlem hacmi 22.9 milyar TL olarak gerçekleşirken, endekse dahil olan 83 hisse değer kazandı, 17 hisse ise değer kaybetti. Dolar/TL kuru sabah saatlerinde 17.27 seviyesinden işlem görürken, yurt dışı vadeli endekslerde yatay bir seyir izleniyor.

Dün açıklanan FED toplantı tutanaklarının ardından küresel hisse endekslerinde olumlu hava bozulmadı. Hisse endekslerinde hafta boyu görülen pozitif seyir dün de devam etti. ABD’de Dow Jones endeksi %1.12 değer kazanırken, S&P 500 endeksi %1.5, Nasdaq endeksi ise %2.28 primle günü tamamladı. Avrupa endeksleri de günü %2 civarında primlerle kapattı. FED toplantı tutanaklarında katılımcılar, enflasyonun mevcut seviyelerinden duyulan rahatsızlığın altını çizerken, temmuz toplantısında 50 veya 75 baz puanlık faiz artışının uygun olacağını belirtti. Emtia cephesinde ise hafta boyu gözlenen volatil seyir sürüyor. Piyasalarda son dönemde oluşan resesyon endişeleri, tüm emtia gruplarında sert satışlara sebep olmuştu. Dün ise petrol başta olmak üzere tepki yükselişleri görüldü. Hafta içinde sert şekilde yükselen dolar endeksinin etkisiyle negatif seyreden ons altında, dolar endeksindeki hareketin bir miktar yavaşlamasıyla dengelenme takip edildi. Dün piyasalarda takip edilen bir diğer başlık ise ECB toplantı tutanaklarıydı. ECB enflasyonun bir süre kalıcı olacağını değerlendirirken, temmuz ayında daha büyük bir faiz artırımı için açık kapı bırakıldığını belirtti. Tutanakların açıklanmasının ardından Euro/Dolar paritesinde yön değişmedi ve negatif seyir sürdü. Küresel piyasalarda bugün ECB Başkanı Lagarde’ın konuşması takip edilecek. Ekonomik veri tarafında ABD’de açıklanacak olan tarım dışı istihdam piyasaların takibinde olacak. İçeride ise dün BDDK’nın attığı adımlar takip edildi. BDDK, belirli miktarda döviz mevduatı olan şirketlere ilişkin aldığı TL kredi kısıtlama kararında revizyona gitti ve bazı kolaylaştırıcı adımlar attı. Atılan adımların borsa endeksi için destekleyici olabileceğini düşünüyoruz. Bugün yurt içinde cari denge ve TCMB piyasa katılımcıları anketi izlenecek. Ayrıca Fitch’in Türkiye için kredi değerlendirme raporunu açıklaması bekleniyor. Borsa İstanbul Kurban Bayramı nedeniyle bugün yarım gün işleme açık olacak.

BIST100 endeksinin güne pozitif seyirle başlamasını bekliyoruz. Kurban Bayramı öncesinde risk algısındaki zayıflama ile gerileyen endekste son 2 gündür tepki alımları sonrasında dip formasyonu oluşuyor. Bu aşamada 2,450-2,470 ve 2,500 direnç seviyeleri iken 2,400 ilk destek olarak izlenebilir. Daha aşağıda ise 2,380-2,350 bölgesini destek olarak takip edeceğiz. Daha önce de belirttiğimiz gibi bir süre 2,350-2,380 destek bölgesinin korunmasını bekliyoruz, bu aşamada bu bölgeye doğru gerilemeleri orta vadede alım fırsatı olarak görüyoruz.

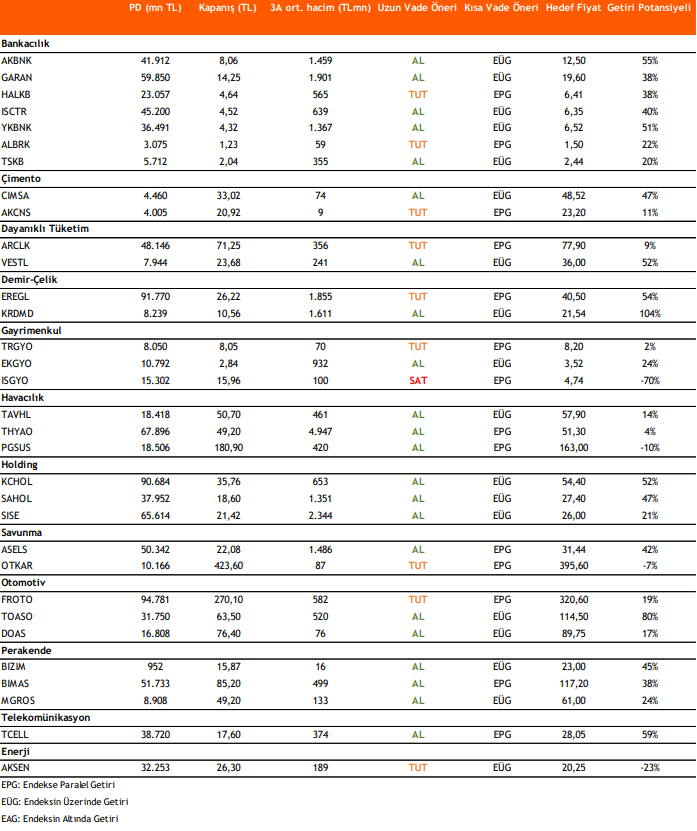

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni