Piyasalara Bakış

Güne alımlarla başlayan BIST100 endeksi gün içinde 2,350 seviyesine kadar yükseldi ancak günü %1.24 artışla 2,345 seviyesinden kapattı. İşlem hacmi 39.7 milyar TL olarak gerçekleşti, endekse dahil olan 77 hisse değer kazandı, 20 hisse ise değer kaybetti. Dolar/TL kuru bu sabah saatlerinde 14.75 seviyesinden işlem görürken, yurt dışı vadeli hisse piyasalarında ise pozitif bir seyir izleniyor.

Küresel piyasalarda şahin tutumu ile FED toplantı tutanaklarının yankıları sürerken, dün ECB de toplantı tutanakları yayınladı. Buna göre; üyelerin büyük bir kısmı yüksek enflasyon seviyesinin ve buna bağlı olarak para politikasının normalleştirilmesi için gerekli adımların acil olarak atılması gerektiğini düşünüyor. Ayrıca faiz artırımı için ön koşulların oluştuğu ve Rusya-Ukrayna savaşının da belirsizlik yarattığı tartışması tutanaklarda yer aldı. Özellikle üyeler arasında stagflasyon konusunda fikir birliği oluşmadığı görüldü. ECB’nin sonraki toplantısı, 50 baz puan faiz artırımı beklenen 3-4 mayıs FED toplantısı öncesinde, 14 Nisan’da yapılacak. Merkez bankalarının tutanakları sonrasında dalgalanma oluşsa da genel fiyat eğilimlerinde değişiklik bulunmuyor. Dolayısıyla, paritede USD lehine görüşümüzü koruyoruz, dolar endeksinde 100.5 seviyesini önemsiyoruz. İçeride ise yurtdışına göre pozitif ayrışmanın sürdüğünü görüyoruz, ilk çeyrek finansallarının yavaş yavaş fiyatlanabileceği kanaatindeyiz. Öte yandan dış ilişkilerdeki iyileşmenin de pozitif etkilerini göz ardı etmiyoruz. Son olarak ABD’yle F-16 modernizasyonu ve satışı konusundaki müzakerelerin olumlu şekilde devem ettiğini söyleyen Dışişleri Bakanı Mevlüt Çavuşoğlu, Kongre’ye yazılan tavsiye mektubunun önemine vurgu yaptı. Bugün veri akışı sakin, içeride TCMB piyasa katılımcıları anketi takip edilebilir.

BIST100 endeksinin güne hafif pozitif başlangıç yapmasını bekliyoruz. Mart başından bu yana beklediğimiz ve sık sık dile getirdiğimiz yeni zirve kapanış bazında gerçekleşti. Teknik olarak bu yükselişte hedeflediğimiz ilk dirence gelmemiz sebebiyle bir süre dalgalanma bekliyoruz. Bu aşamada 2,300-2,250 destek seviyeleri iken 2,350-2,500 ve 2,750 direnç seviyeleri olarak takip edilebilir. 2,250 kısa vadede zarar-kes seviyesi olarak değerlendirilmelidir. Sektörel bazda özellikle enerji ve elektrik sektörünün gerilemelerde defansif kalacağını düşünüyoruz, bankacılık sektörünün ise ön planda kalmaya devam edeceği kanaatindeyiz.

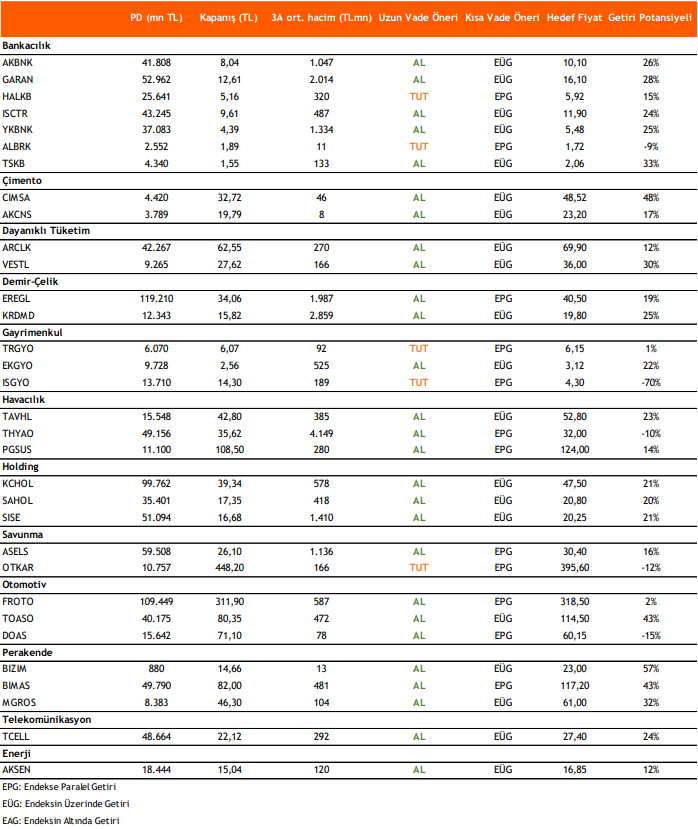

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni