Piyasalara Bakış

Güne pozitif başlayan ve günün genelinde pozitif seyir sürdüren BİST100 endeksi, kapanış öncesi bankacılık sektörü hisselerindeki güçlü alımların da desteğiyle, günü %3,54 değer artışıyla 9.054 puan seviyesinden tamamladı. Toplam işlem hacmi 98,5 mlr TL olarak gerçekleşirken, endekse dahil olan 97 hisse değer kazandı, 3 hisse değer kaybetti. Endekse puan bazlı en yüksek katkı sağlayan hisseler THYAO, AKBNK ve BIMAS oldu. Bankacılık endeksi %5,43 ve sanayi endeksi ise %3,0 değer kazandı. Küresel piyasalar tarafında ABD ve Avrupa piyasalarında pozitif kapanışlar görüldü.

Dün yurt içinde Hazine ve Maliye Bakanlığı tarafından açıklanan verilere göre, 2024 yılı Şubat ayında Hazine nakit dengesi 198,3 mlr TL açık verirken, faiz dışı denge 143,8 mlr TL açık olarak gerçekleşti. Avro Bölgesi’nde takip edilen AMB faiz kararı toplantısında, politika faizi beklentilere paralel %4,5 seviyesinde sabit bırakıldı, faiz oranlarının enflasyonda %2 hedefine ulaşmada destek sağlayacağı ifade edildi. ABD’de Ocak ayına ait dış ticaret dengesi 67,4 mlr $ açık olarak gerçekleşirken, haftalık işsizlik maaşı başvuruları beklentilere paralel açıklandı. Bugün yurt içinde piyasa kapanışı ardından Fitch’in kredi notu değerlendirme raporunu takip edeceğiz. Yurt dışında ABD’de tarım dışı istihdam günün en önemli verisi olurken, Almanya’da sanayi üretimi ve Avro Bölgesi’nde büyüme verileri açıklanacak.

Avrupa ve ABD piyasalarının güne alıcılı başlamasını bekliyoruz. İçerde ise endekste düşük hacimle dün gözlenen tepki alımları ardından pozitif açılış görebiliriz. Fitch kararı öncesi endekste yukarı hareketin ilk hedefi 9.200-9.400 aralığı olacaktır. 9.000 üzeri kapanışlar pozitif hareketin devamı için önemli olmaya devam edecektir.

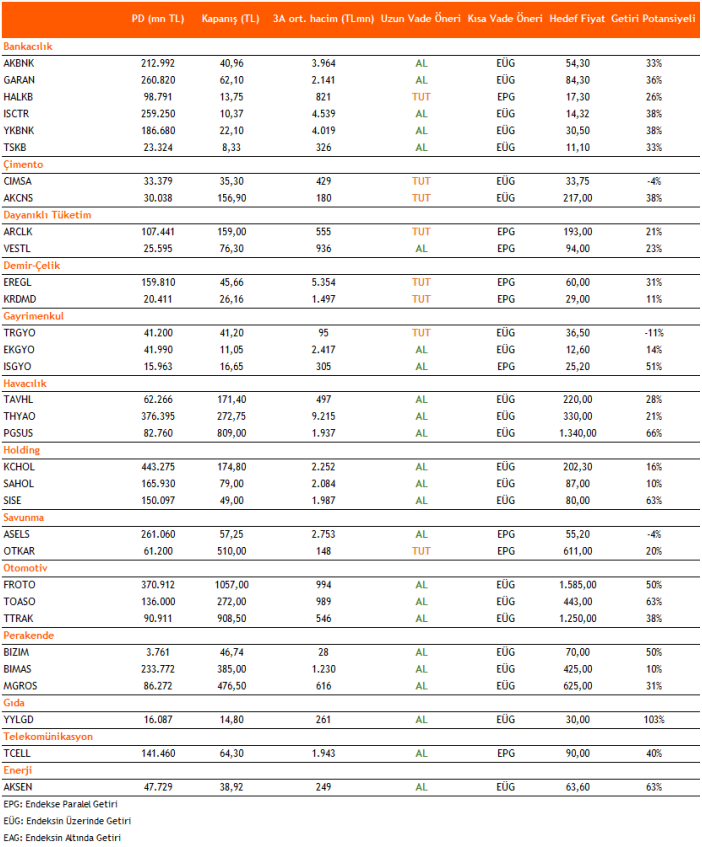

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni