Piyasalara Bakış

Güne 8.290 seviyesi üzerinden pozitif başlayan BIST 100 endeksi, gün içinde dalgalı bir seyir izlerken, günü de %0,66 puanlık azalışla 8.182 seviyesinden tamamladı. Endekse dahil 68 hisse değer kaybederken, 32 hisse ise değer kazandı. Sektörler arasında en fazla artış %0,84 puan ile bankacılık sektöründe gerçekleşti. Puan bazında endekse en fazla pozitif katkı veren hisseler ASELS, ISCTR ve SASA olurken, en fazla negatif etki edenler ise THYAO, TUPRS ve BIMAS oldu. İşlem hacmi ise 168,6 mlr TL olarak kaydedildi. Küresel piyasalar tarafında ise hem Avrupa hem de ABD’de kapanışlar negatif gerçekleşti.

Dün 2024-2026 dönemini kapsayan Orta Vadeli Program (OVP) açıklandı. OVP’de, 2023 yıl sonu enflasyon beklentisi %65,0 olurken, yıl sonu GSYH büyüme öngörüsü %4,4 olarak belirlendi. Küresel tarafta ise ABD’de dış ticaret dengesi ve hizmet PMI verileri beklentilerden daha iyi gelirken, Avro Bölgesi perakende satışlar aylık bazda beklentilerin altında kaldı. Sabah Çin’de açıklanan dış ticaret verileri hem ithalat hem de ihracat rakamlarındaki gerilemenin devamına işaret etti. Bugün Avro bölgesinde büyüme verileri izlenirken, yurt içinde hazine nakit dengesi takip edilecek.

Yurt dışı piyasalardaki zayıf risk iştahının devamına bağlı olarak hem Avrupa hem de ABD piyasalarının bugüne satışlarla başlaması bekleniyor. İçeride ise Borsa İstanbul tarafında yatay açılış bekliyoruz. 8.500 hedefi halen kısa vadede korunuyor. Bununla birlikte, yükselişlerde gözlenen kar satışları nedeniyle gün içi pozisyonlar için 8.100, kısa vadeli pozisyonlar için 7.850 seviyelerinin zarar kes olarak izlenmeye devam edilmelidir.

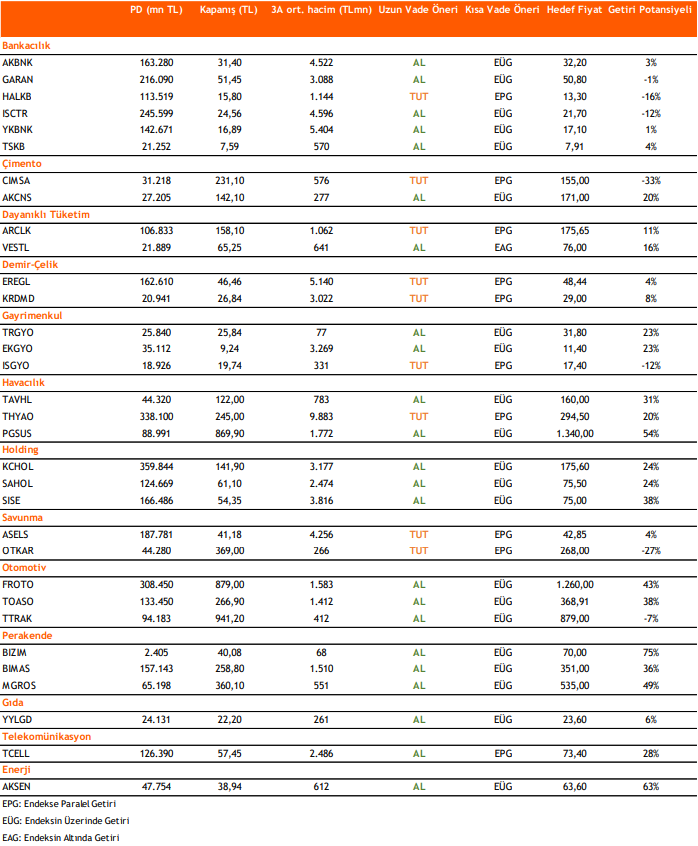

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni