Piyasalara Bakış

Güne alımlarla başlayan BIST100 endeksi açılışın ardından 2,348 seviyesine kadar yükselse de gün sonuna doğru kar satışlarıyla geriledi ve günü %0.43 kayıpla 2,316 seviyesinden kapattı. İşlem hacmi 43.1 milyar TL olarak gerçekleşti, endekse dahil olan 40 hisse değer kazandı, 59 hisse ise değer kaybetti. Dolar/TL kuru bu sabah saatlerinde 14.72 seviyesinden işlem görürken, yurt dışı vadeli hisse piyasalarında ise satıcılı bir seyir izleniyor.

Piyasalar açısından bu haftanın önemli verilerinden biri olan FED toplantı tutanakları yayımlandı. Buna göre, FED üyelerinin bilançonun aylık 95 milyar dolar düzeyinde daraltılması konusunda genel olarak fikir birliğine vardığı anlaşıldı. Bu piyasa beklentisine paralel, özellikle toplantı sonrası başkan Powell’ın ifadelerinde bilanço küçültmesinin Mayıs ayıyla beraber başlayabileceği bekleniyordu. Öte yandan FED üyelerinin mevcut ekonomik koşulların daha sıkı bir duruşa ihtiyaç duyduğu konusunda da anlaştığı görülüyor. Buna göre gelecek toplantılarda 1 veya daha fazla kez 50 baz puan faiz artırımı beklentisi ağır basıyor. Bir önceki toplantıda dahi 50 baz puan artırım yapılabileceği ancak Rusya-Ukrayna savaşı sebebiyle 25 baz puan artırımda karar kılındığı da vurgulanıyor. Toplantı tutanakları, toplantıdan çıkan sonuçlara göre üyelerin daha şahin tarafta yer aldığını gösteriyor, bu nedenle faizlerde yükseliş, hisselerde ise düşüş etkisi yaratıyor. Ancak tutanakların piyasada fiyatlanan para politikasına benzer bir patika oluşturduğu düşüncesindeyiz, bu nedenle satışların kalıcı olmasını beklemiyoruz. 3-4 Mayıs FED toplantısında yılın devamına ilişkin görüşler biraz daha netleşecektir fakat o zaman kadar özellikle TL varlıklarda iyimserliğimizi koruyoruz. Yurtdışında tutanaklar takip edilirken, içeride jeopolitik gelişmeler izleniyor. Dün haber ajanslarında ABD Dışişleri Bakanlığı’nın ABD Kongre’sine gönderilen tavsiye mektubunda Türkiye’ye potansiyel F-16 satışının ABD ulusal güvenlik çıkarlarıyla uyumlu olacağı vurgulandı. Cumhurbaşkanı Recep Tayyip Erdoğan, Biden ile geçen ay yaptığı görüşmede Türkiye’nin ABD’den 40 yeni uçak alımını ve mevcut F-16’ların modernizasyonunu içeren talebinin en kısa sürede neticeye ulaştırılmasını beklediğini dile getirmişti. Bu gelişme son dönemde sıklıkla dile getirdiğimiz iyileşen dış ilişkiler savını güçlendiriyor. Dünkü FED toplantı tutanaklarının ardından yurtdışı piyasalar adına ECB toplantı tutanakları izlenebilir.

BIST100 endeksinin güne hafif satıcılı başlangıç yapmasını bekliyoruz. Mart başından bu yana beklediğimiz ve sık sık dile getirdiğimiz yeni zirve kapanış bazında gerçekleşti. Teknik olarak bu yükselişte hedeflediğimiz ilk dirence gelmemiz sebebiyle bir süre dalgalanma bekliyoruz. Bu aşamada 2,300-2,250 destek seviyeleri iken 2,350-2,500 ve 2,750 direnç seviyeleri olarak takip edilebilir. 2,250 kısa vadede zarar-kes seviyesi olarak değerlendirilmelidir. Yurtdışında oluşan satış baskısı içeride bilanço beklentileri ve Türkiye’nin iyileşen dış ilişkileri ile daha hafif geçebilir. Özellikle enerji ve elektrik sektörünün gerilemelerde defansif kalacağını düşünüyoruz.

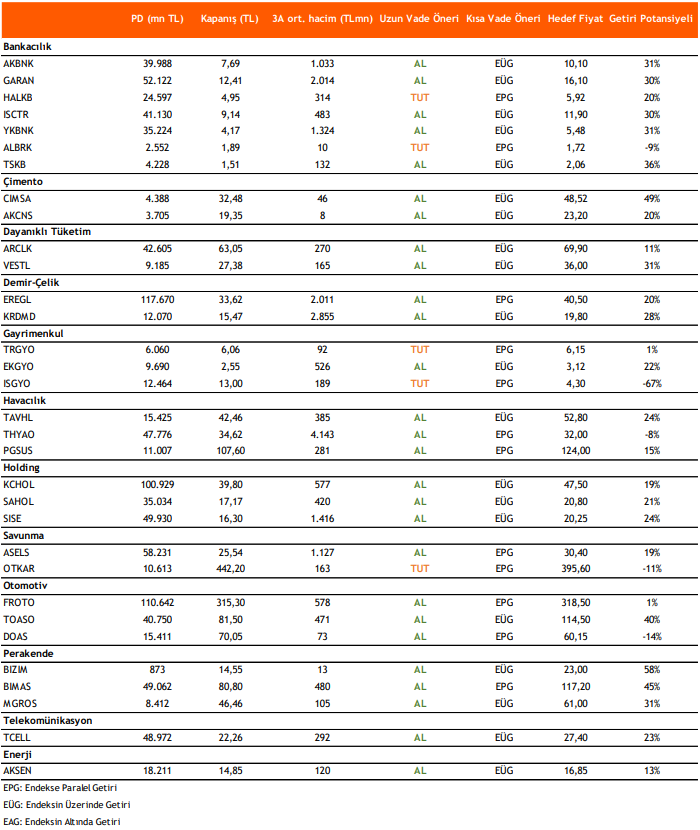

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni