Piyasalara Bakış

BIST100 endeksi güne 8.913 seviyesinden başlangıç yaptı. Endekste gün içerisinde dalgalı bir seyir izlenirken, endeks kapanışı 120,2 mlr TL işlem hacmiyle ve %0,53 düşüşle 8.860 seviyesinden gerçekleşti. Endekste yer alan 35 hissede yükseliş görülürken 65 hisse günü negatif tamamladı. Endekse puan bazlı en fazla pozitif katkı veren hisseler TUPRS ve KOZAL olurken, en fazla negatif etki THYAO ve SISE’den geldi. Küresel piyasalar tarafında, ABD 10 yıllık tahvil oranlarındaki sert düşüşe karşın ABD piyasaları da günü negatif tamamladı. Avrupa piyasalarında ise yatay kapanışlar görüldü.

Dün yurt içinde önemli bir veri akışı yoktu. Avro Bölgesi’nde ÜFE Ocak’ta aylık bazda %0,9, yıllık bazda %8,6 geriledi. ABD’de ise fabrika siparişleri %-3,6 ile beklentilerin üstünde gerileme gösterdi. Bugün ABD’de ADP istihdam raporu açıklanacak. Ayrıca Fed’in Bej Kitabı takip edilecek. Bugün yurt içinde önemli bir veri akışı bulunmazken, AEFES’in 4Ç23 dönemine ait finansallarını paylaşması beklenilecek.

Bugüne hem Avrupa ve ABD piyasalarının hem de BIST100 endeksinin yatay başlamasını bekliyoruz. CDS verisindeki yükseliş endekste satış baskısını arttırmaya devam ediyor. Endeksteki kısa vadeli yükseliş trendinin hem TL hem de USD bazlı grafiklerde aşağı yönlü kırılmış olduğunu görüyoruz. Hisse bazlı pozitif ayrışmalar görülse dahi endeks ağırlığı yüksek olan hisselerdeki negatif kapanışlar endeksin gün sonu kapanışını belirliyor. Gün içerisinde yaşanılabilecek düşüşlerde sırasıyla 8.750 ve 8.560 seviyeleri yakından takip edilmelidir. Yukarı yönlü hareketlerde ise 9.000 seviyesi ilk önemli direnç seviyemiz olacaktır.

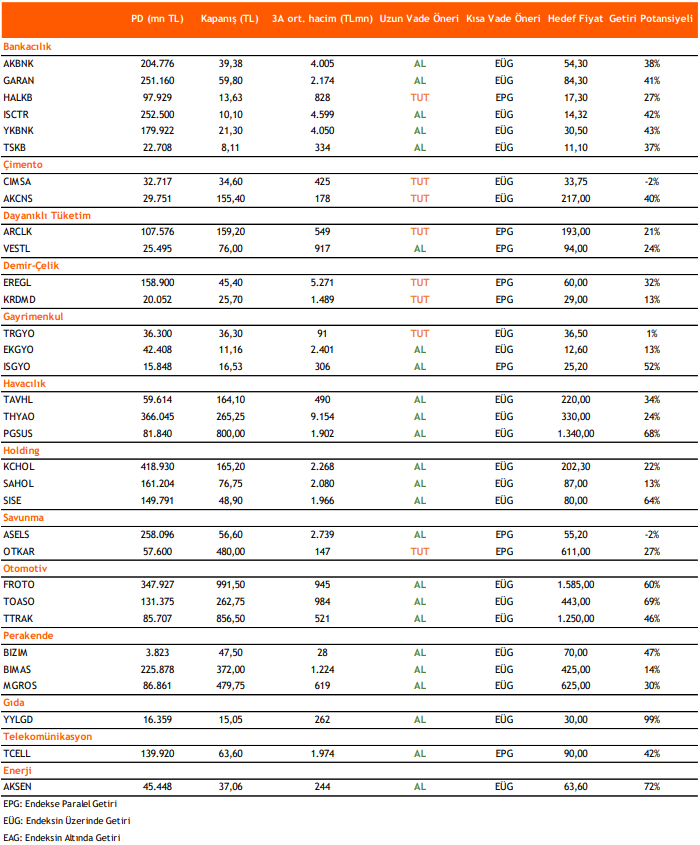

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni