Piyasalara Bakış

Güne satış ağırlıklı bir başlangıç yapan ve 5.000 seviyesine kadar yükselen BIST100 endeksi gün sonuna doğru artan satış baskısı sonucu gerileyerek günü %0,95 düşüş ile 4.896 seviyesinden kapattı. İşlem hacmi ise zayıf görünümünü sürdürerek 51,8 mlr TL olarak gerçekleşti. Endekse puan bazlı en fazla negatif etki eden hisseler sırasıyla THYAO ve SASA oldu. Dün bankacılık sektörüne yönelik endişelerin hafiflediği Avrupa’da gösterge endeks %1,0 ‘in üzerinde yükselirken, ABD’de de borsalar günü pozitif tamamladı.

Dün yurt içinde açıklanan TCMB’nin 23 Mart toplantısına yönelik tutanaklarında, para politikasında sürdürülebilir fiyat istikrarı hedefi doğrultusunda finansal istikrara yönelik riskleri de gözeten liralaşma odaklı bir yaklaşım sergilenmeye devam edileceği belirtildi. Yurt dışında ise ABD’de sabit kalması beklenen 4Ç22 büyümesi %2,6’ya (önceki: %2,7) revize edildi. Bugün küresel piyasalar Avro Bölgesi için tahmini TÜFE ve ABD’de Michigan tüketici güven endeksi verilerini izleyecek. İçeride ise saat 10:00’da şubat ayı nihai dış ticaret verileri ve ayrıca S&P’nin Türkiye’nin kredi notuna ilişkin değerlendirme raporu takip edilecek. Piyasa tarafından S&P’nin Türkiye’nin kredi notu ve görünümünde değişiklik yapması beklenmiyor.

Bugün Avrupa ve ABD’de piyasaların güne pozitif başlaması bekleniyor. BIST100 endeksinin güne yatay başlamasını bekliyoruz. Endekste, belirgin bir işlem hacmiyle gerçekleşmediği sürece yukarı hareketlerin satış fırsatı olarak kullanılacağı görüşümüz sürüyor. 5.000 altında kaldığımız sürece yeni alım için acele edilmemesi gerektiğini düşünüyoruz. Satış baskısının devamı halinde gerilemelerde ilk durağımız 4.800, ardından da 4.650 seviyeleri olarak izlenmelidir.

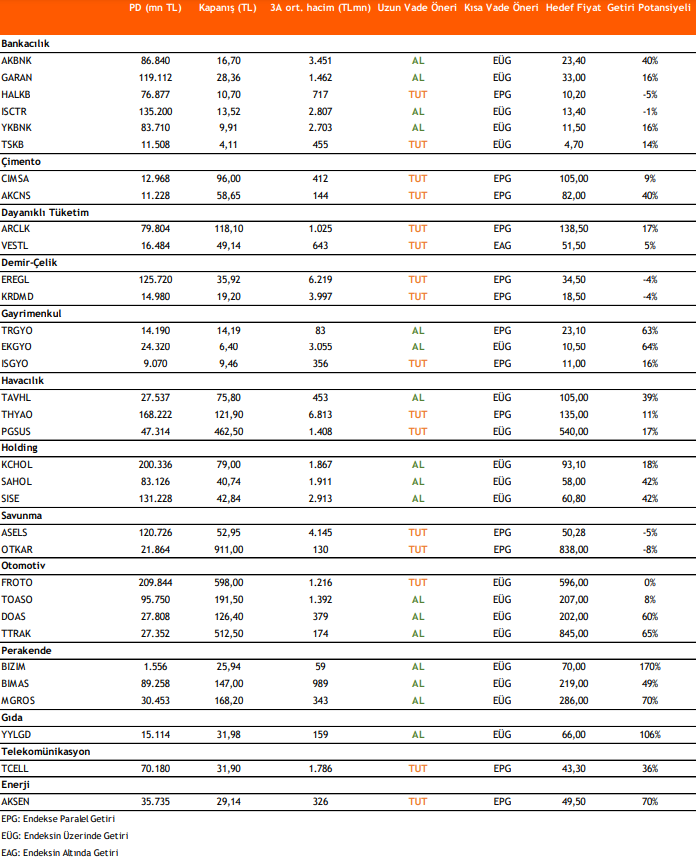

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni