Piyasalara Bakış

Güne yatay seyirle başlayan BIST100 endeksi günün geri kalanında yine zayıf seyretti ve özellikle seans sonuna doğru artan satışlarla günü %3.55 düşüşle 2,401 seviyesinden kapattı. İşlem hacmi 32.8 milyar TL olarak gerçekleşti, BIST100 endeksine dahil olan 11 hisse değer kazandı, 89 hisse ise değer kaybetti. Dolar/TL kuru bu sabah saatlerinde 16.67 seviyesinden işlem görürken, yurtdışı vadeli endekslerde ise negatif seyir izleniyor.

ABD endekslerinde dün yatay kapanış görülürken, Çin hariç diğer Asya-Pasifik endekslerinde de değer kaybı izlendi. Çin’de açıklanan Haziran ayı PMI verilerinin genişleme bölgesi olarak takip edilen 50 seviyesinin üzerinde gelmesi piyasaları destekledi. Bu hafta hem merkez bankası başkanlarından hem de üyelerden açıklamalar takip edildi. Son olarak Cleveland Fed Başkanı Loretta Mester, FED’in Temmuz toplantısında da 75 baz puan artırım yapmasını destekleyeceğini ifade etti. ECB Başkanı Lagarde ise enflasyon tehdidi artarsa daha hızlı hareket edeceklerini söyledi. Bu açıklamalara rağmen tahvil faizleri yatay seyrederken, dolar endeksi 105.0 seviyesinin üzerinde seyrediyor, Euro/Dolar paritesinde ise tepki sınırlı kaldı, paritede 1.0350 seviyesini kritik buluyoruz. Bugün içeride TCMB toplantı tutanakları, ABD’de ise kişisel gelir ve harcamalar ile işsizlik başvuruları takip edilecek.

BIST100 endeksinin güne yatay seyirle başlamasını bekliyoruz. Geçen haftaki BDDK kararlarının ardından endekste oluşan satış baskısı sürüyor. Şirketler üzerinde bu kararların etkisinin sınırlı olabileceğini düşünmüştük, bu görüşümüzü koruyoruz fakat algı olarak piyasada negatif bir fiyatlama eğilimi net şekilde görülüyor. Bu aşamada önemli destekleri çok hızlı kıran endekste 2,400-2,360 destek seviyeleri iken 2,450-2,480 direnç seviyeleri olarak takip edilebilir ancak 2,450 aşılmadıkça risk artırmayı önermiyoruz. Orta vadede ise 2,400 ve altında oluşabilecek seviyeleri alım fırsatı görüyoruz.

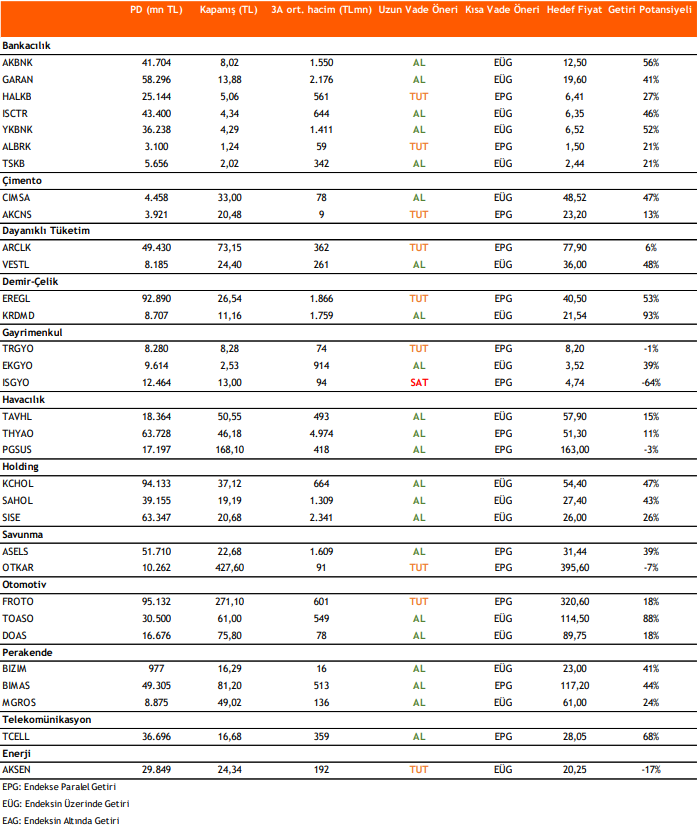

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni