Piyasalara Bakış

Güne alıcılı başlangıç yapan BIST 100 endeksi, günün genelinde pozitif seyrederken, kapanış %1,79 yükselişle 7.664 seviyesinden gerçekleşti. Toplam işlem hacmi ise 96,4 mlr TL olarak gerçekleşti. Endekse puan bazlı en yüksek katkılar THYAO, BIMAS ve TUPRS’dan geldi. Bankacılık endeksinde %1,3 yükseliş görüldü, holding endeksi %1,1 değer kazandı. Sektör endeksleri arasında en çok kazandıran sektör finansal kiralama ve faktoring sektörü olurken, en çok kaybettiren turizm sektörü oldu. Fed kararı sonrası yurt dışı piyasalarda pozitif seyir devam ederken, ABD ve Avrupa endeksleri günü yaklaşık %1,5 yükselerek tamamladı.

Gün içinde İngiltere Merkez Bankası %5,25 olan politika faizinde değişikliğe gitmedi. ABD’de açıklanan haftalık işsizlik maaşı başvuruları ise beklentinin üzerinde 217 bin olarak gerçekleşti. ABD’de bilanço tarafında Apple finansalları beklentilere yakın geldi. Yurt içinde ise ana gündem TCMB tarafından yayımlanan Enflasyon Raporu olurken, 2023 yılı enflasyon tahmini %65’e, 2024 yılı tahmini ise %36’ya güncellendi. Bugün ABD’de açıklanacak tarım dışı istihdam günün en önemli verisi konumunda. İngiltere ve ABD’de aynı zamanda hizmet PMI verileri de açıklanacak. İçeride gündemin odağında enflasyon verileri olacak. Ayrıca bugün, ALBRK, AGHOL ve KRDMD’nin piyasa kapanışının ardından finansallarını açıklaması bekleniyor.

Yurt dışı piyasalardaki alıcılı seyrin haftanın son işlem gününde de korunması beklenirken, Borsa İstanbul’da alıcılı bir başlangıç öngörüyoruz. Yükselişlerde aşılmakta zorlanılan 7.700 seviyesinin aşılması halinde endeksteki yukarı ivmenin hızlanacağı, 7.850-8.000 aralığının test edileceği beklentimiz sürüyor. CDS tarafında benzer ülkelere göre gözlenen iyileşmenin desteğiyle, jeopolitik gelişmeler nedeniyle fiyatlanamayan, bu çeyrekte iyi finansallar açıklayan şirketlere doğru bir yönelim görmeyi bekleriz.

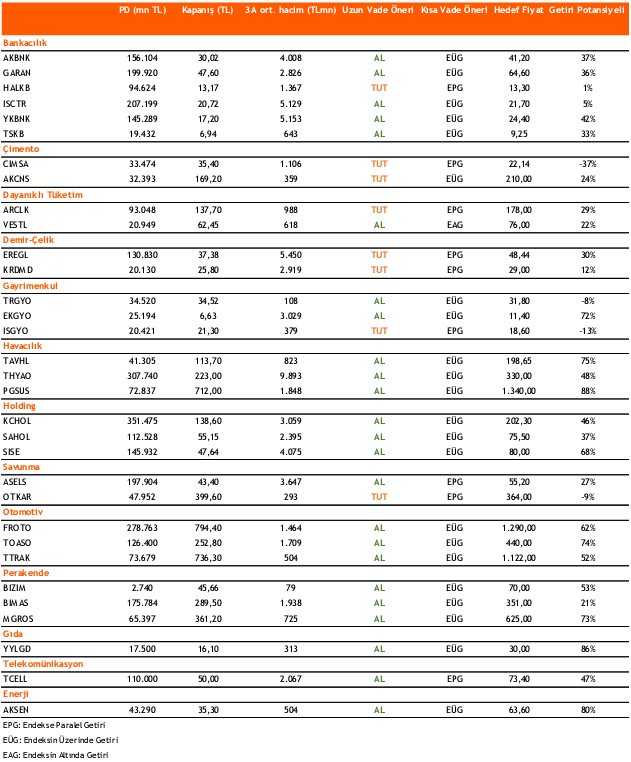

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni