Piyasalara Bakış

Güne alımlarla başlayan BIST100 endeksi günün ilk yarısında güçlü seyretse de ikinci yarıda artan satışlarla günü %1.54 düşüşle 2,490 seviyesinden kapattı. İşlem hacmi 36 milyar TL olarak gerçekleşti, BIST100 endeksine dahil olan 19 hisse değer kazandı, 79 hisse ise değer kaybetti. Dolar/TL kuru bu sabah saatlerinde 16.67 seviyesinden işlem görürken, yurtdışı vadeli endekslerde ise yatay seyir izleniyor.

Haftaya negatif seyirle başlayan ABD endeksleri dün de satıcılı seyretti ve S&P500 endeksi %2, Nasdaq ise %3 değer kaybetti. Petrol fiyatları Çin’in salgın kısıtlamalarını hafifletmesiyle yükselirken, dolar endeksi de 104.5 seviyesine geldi. Tüm varlık gruplarında riskten kaçış fiyatlaması görülürken, ABD 10 yıllık tahvil faizi de %3.12 seviyesine geri geldi. Politik tarafta gelişmeler ise daha yoğun. Almanya’da düzenlenen G-7 Zirvesi’nin sonuç bildirgesi yayımlandı, bildirgede enerji, gıda güvenliği, iklim değişiklikleri, Çin, İran ve Rusya maddeleri yer aldı, Rus petrolünün alım ve satımında tavan fiyat uygulanması kararlaştırıldı. Öte yandan NATO toplantısında Türkiye, İsveç ve Finlandiya arasında memorandum imzalandı. Bugün BBDK bankacılık sektör verileri, güven endeksleri ve ABD, Avrupa ve İngiltere merkez bankası başkanlarının konuşmaları takip edilecek.

BIST100 endeksinin güne satıcılı seyirle başlamasını bekliyoruz. Dünkü satışlarla 2,500 seviyesinin altında kapanış yapan endekste 2,470 destek ve kısa vade için zarar-kes seviyesi olarak takip edilebilir. 2,500-2,525 ise ilk direnç bölgesi olarak izlenebilir. Endekste 2,470 desteğinin altına gelinmesi halinde 2,430-2,400 riski doğacaktır. Bugün BBVA’nın Garanti Bankası’nda enflasyon muhasebesine geçiş açıklaması bankacılık endeksi üzerinde baskı yaratabilir.

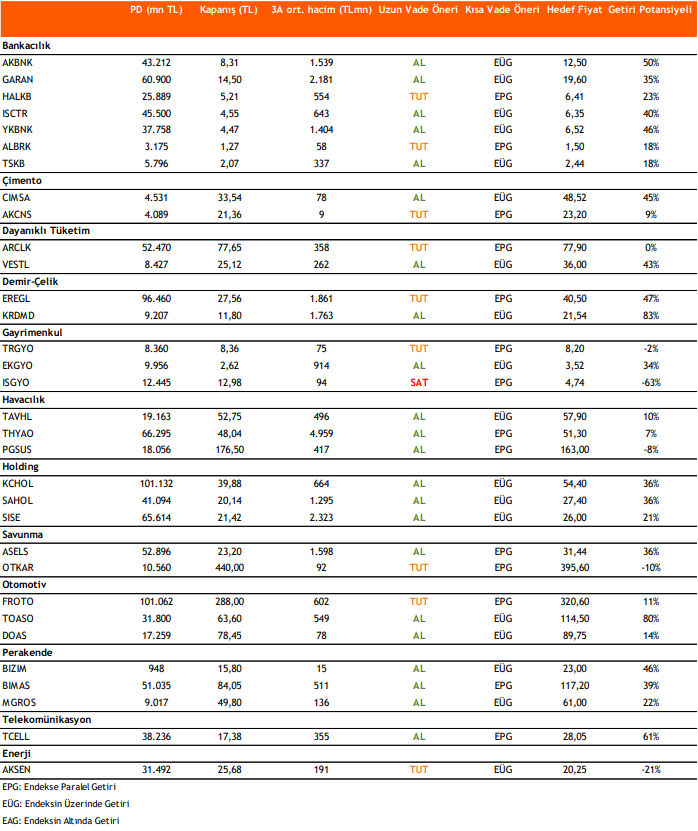

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni