Piyasalara Bakış

Güne pozitif başlayan BIST 100 endeksinde, gün içinde gelen haber akışlarının ardından iki kez devre kesici çalıştı ve kapanış %7,1 düşüşle 7.425 seviyesinden, 123,2 mlr TL işlem hacmi ile gerçekleşti. Bankacılık endeksinde %6,6 düşüş görüldü, holding endeksi %6,3 değer kaybetti. Tüm sektör endekslerinde azalış görülürken, en çok kaybettiren madencilik sektörü oldu. Küresel piyasalar tarafında ise ABD negatif, Avrupa piyasaları ise günü pozitif görünümle tamamladı.

Yurt içinde açıklanan kapasite kullanım oranı ekim ayında 0,1 puan azaldı, reel kesim güven endeksi ise Ekim’de 0,2 puan arttı. Yurt dışında, ABD’de takip edilen yeni konut satışları verisi eylül ayında beklentilerin üzerinde %12,3 artarak 759 bin seviyesinde gerçekleşti. Bugün ise yurt dışı piyasalarda açıklanması beklenen veriler arasında ABD’de çeyreklik büyüme verileri, Avro Bölgesi’nde ise AMB politika faiz kararı öne çıkmakta. Yurt içinde ise gündemin odağında PPK faiz kararı olacak, beklentiler politika faizinin %35 seviyesine çıkarılması yönünde oluşmakta. Ayrıca bugün AKBNK, EREGL ve KCHOL’un finansallarını açıklaması bekleniyor.

Dün nispeten artan işlem hacmi ve devre kesicilerle birlikte gelen satışların sonrasında Borsa İstanbul’un güne satıcılı başlamasını bekliyoruz. Endekste açılış sonrasında 7.200 seviyesinin kırılması halinde 7.000 seviyesinin de kırılarak 6.900 seviyelerine kadar satış baskısının sürebileceğini düşünüyoruz. 7.700 yeniden güçlenen hacimle aşılmadığı sürece de kısa vadeli alımların riskli olacağını ancak, mevcut seviyelerden orta ve uzun vadeye dönük alım denenebileceği görüşündeyiz.

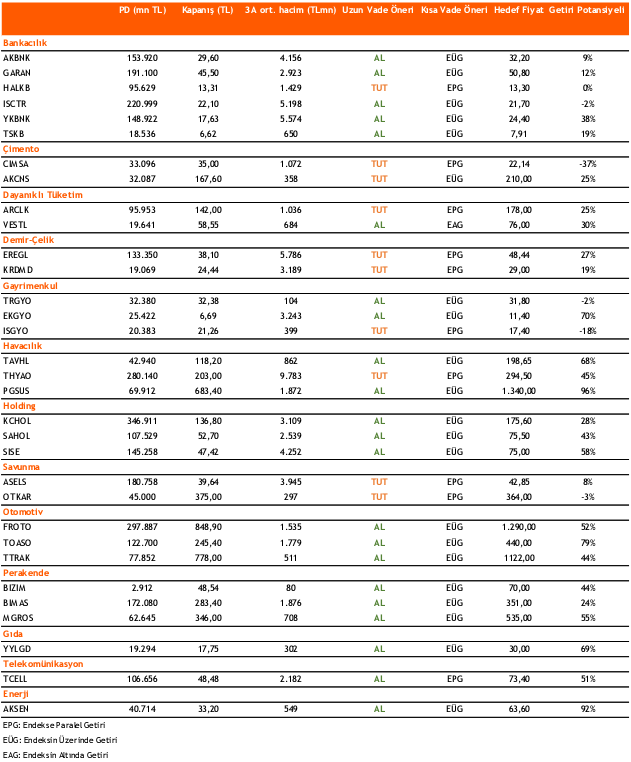

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni