Piyasalara Bakış

Dün dar bir bant içerisinde dalgalanan BIST100 endeksi günü %0,11 yükseliş ile 4.471 puandan tamamladı. İşlem hacmi 39,8 mlr TL ile zayıf bir görünüm sergiledi. SASA’nın bölünme sonrası yukarı sert hareketi, TUPRS ve HEKTS tarafındaki destekle birlikte, endeksteki yükselişi beraberinde getirse de endekste 50 hisse düştü, 47 hisse yükseldi, BİST30 dışında kalan endeks hisseleri %0,6 geriledi.

Küresel piyasalar ABD’deki borç tavanına yönelik görüşmeleri yakından izlemeye devam etti. Yurt dışında borsalarda dün genel olarak değer kayıpları gözlemlendi. Avro Bölgesi için açıklanan öncü bileşik PMI Mayıs ayında 53,3’e (önceki: 54,1) gerilerken, ABD’de ise bileşik PMI, hizmet sektörünün desteğinde 53,5’ten 54,5’e çıktı. Bugün yurt içinde mayıs ayı kapasite kullanımı ve reel kesim güveni açıklanacak. Yurt dışında ise Almanya’da IFO iş ortamı güven endeksi ve ABD’de Fed tutanakları yakından izlenecek. Ayrıca TSİ 20:45’te AMB Başkanı Lagarde’ın bir etkinlikte konuşma yapması bekleniyor.

Bugüne Avrupa piyasalarının satıcılı, ABD piyasalarının ise alımlarla başlaması bekleniyor. BİST100 endeksinin güne yatay başlamasını bekliyoruz. Yükselişlerin genele yayılmayan, belli başlı hisselerle gerçekleşmesi ve son günlerde sürekli azalan işlem hacmine bağlı olarak, yukarı hareketlere temkinli yaklaşılması gerektiği görüşündeyiz. Yükselişlerde 4.550-4.600 aralığına yaşanacak hareketlerde satış beklenebilir. Gerilemelerde ise 4.400-4.280 aralığının alım fırsatı olarak izlenmesi gerektiği görüşümüzü sürdürüyoruz.

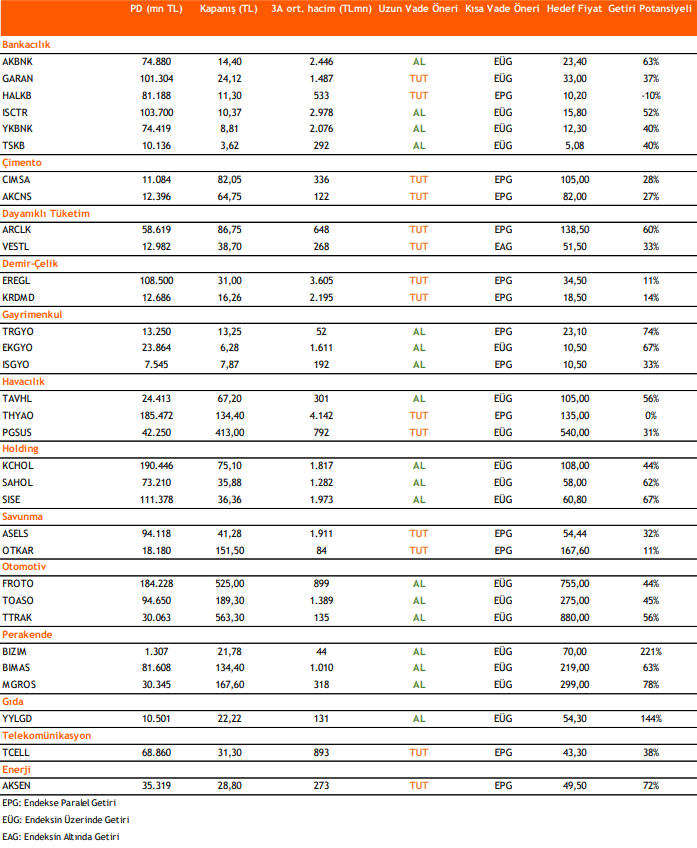

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni