Piyasalara Bakış

Düne alımlarla başlayan BIST100 endeksi gün içinde de yükselişini sürdürdü ve günü % 4.60 artışla, 4,780.74 puandan kapattı. İşlem hacmi 125 milyar TL olarak gerçekleşirken, BIST100 endeksine dahil olan 95 hisse değer kazandı, 5 hisse ise değer kaybetti. Dolar/TL kuru bu sabah saatlerinde 18.61 seviyesinden işlem görürken, yurtdışı vadeli endekslerde ise hafif pozitif bir seyir izleniyor.

Küresel piyasalar da dünü pozitif tarafta kapattı. ABD endeksleri %1’in üzerinde değer kazanırken, Avrupa’da da %1’e yakın yükseliş görüldü. Bu yükselişle beraber Avrupa endekslerinde 3 ayın en yüksek seviyesi test edildi. Öte yandan dolar endeksi halen 107.0 seviyesinin üzerinde seyrederken, ABD 10 yıllık tahvil faizi %3.75 seviyesinden işlem görüyor. Özellikle hisse endekslerinin Euro/Dolar paritesindeki yükseliş ve tahvil faizlerindeki düşüşle beraber daha iyimser bir havaya bürüneceğini düşünüyoruz. Bugün global çapta PMI verileri ve ABD’de FED toplantı tutanakları yayınlanacak. ABD’de enflasyon verileri sonrasında güvercinleşen FED beklentileri bugünkü tutanaklarda daha da gevşeyebilir, bu nedenle yarın ve Cuma günü ABD piyasalarında tatil olsa da piyasaların pozitif etkilenmesi beklenebilir. İçeride ise yarın TCMB faiz kararı öncesinde mali sektör başta olmak üzere pozitif görünüm sürebilir. Dün Suudi Arabistan’ın TCMB bünyesinde 5 milyar dolarlık mevduat hesabı açması konusundaki haber akışı da olumlu fiyatlandı.

BIST100 endeksinin güne pozitif seyirle başlamasını bekliyoruz. Kısa vadede Sasa ve Hektaş ile başlayan düzeltme hareketi yine bu iki hissedeki toparlanma ile terse döndü. Dün 210 puan yükselen endeksin 43 puanı bu iki hisseden geldi. Türk Hava Yolları, Tüpraş ve Ereğli Demir Çelik hisseleri ise 54 puan katkı yaptı. Endekste kısa vadede iyimserliğin sürmesini bekliyoruz. 4,800-4,850 ve 4,950 direnç seviyeleri iken dolar bazında 265.0-278.0 direnç olarak izlenebilir. Yatırımcılara 4,650 zarar-kes seviyesi olmak üzere pozisyonlarını korumalarını öneriyoruz.

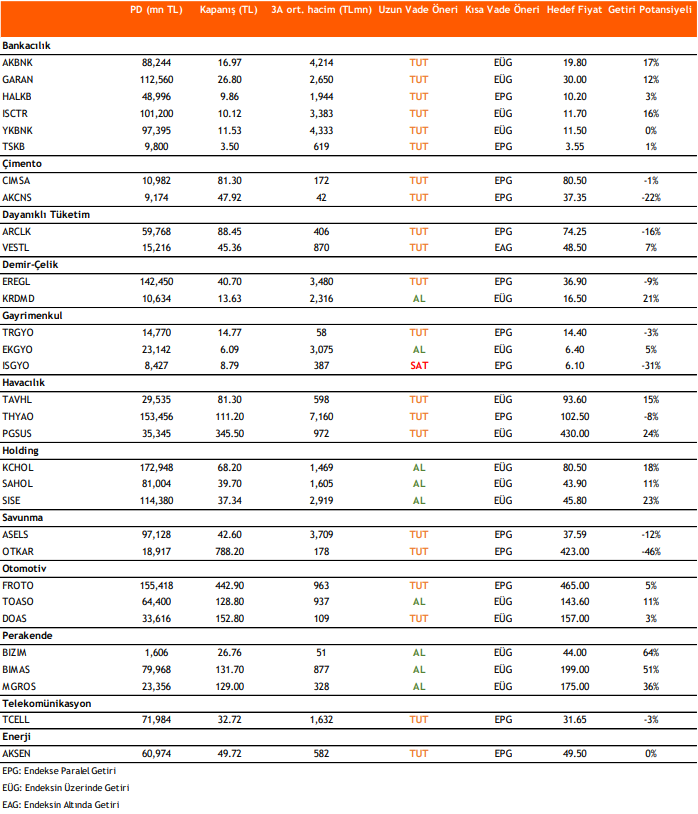

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni