Piyasalara Bakış

İsrail-İran gerilimi nedeniyle endeks haftanın son işlem gününe satıcılı başladı. 9.400 üzerine kadar gerileyen endekste günün genelinde ise tepki hareketi izledik. Endeks kapanışı 109,5 mlr TL işlem hacmiyle ve %1,77 yükselişle 9.693 seviyesinden gerçekleşti. Endekste yer alan 80 hissede yükseliş görülürken 20 hisse günü negatif tamamladı. Endekse puan bazlı en fazla pozitif katkı veren hisseler AKBNK ve ISCTR olurken, en fazla negatif etki ALARK ve DOAS’tan geldi. Bankacılık endeksinde %5,08 ve sanayi endeksinde ise %0,96 yükseliş görüldü. Küresel piyasalar tarafında, ABD 10 yıllık tahvil faizlerindeki yatay seyire karşın ons altın haftayı pozitif tamamlarken, ABD piyasaları Dow endeksi hariç günü negatif tamamladı. Avrupa piyasalarında ise İngiltere hariç negatif bir seyir hakimdi.

Cuma yayınlanan piyasa katılımcıları anketinde, yıl sonu TÜFE beklentisi %44,16 ile yatay kaldı. Mart ayında Türkiye’nin hem kredi notunda hem de görünümünde yukarı yönlü revizyon gerçekleştiren Fitch Ratings; Türkiye’nin kredi notunu yükseltmesini ve bunun Türk şirket, banka, banka dışı finansal kuruluş ve uluslararası kamu finansmanı sektörleri üzerindeki etkilerini tartışmak üzere, 24 Nisan tarihinde bir panel düzenleyeceğini duyurdu. Yurt dışı piyasalar tarafında ise Almanya’da açıklanan mart ayı ÜFE verisi aylık bazda beklentilerin üstünde gerçekleşerek %0,2 olarak açıklandı. Veri tarafında bugün, hem içeride hem de Avro Bölgesi’nde tüketici güveni takip edilecek.

Bugüne Avrupa ve ABD piyasalarının alıcılı başlaması bekleniyor. Borsa İstanbul’un güne alıcılı başlamasını bekliyoruz. CDS ise haftaya 320 seviyesinin hemen altında başlıyor. Endekste 9.600 üzerinde kalındığı sürece yeni hedef 9.800-10.000 bölgesi olarak takip edilecektir.

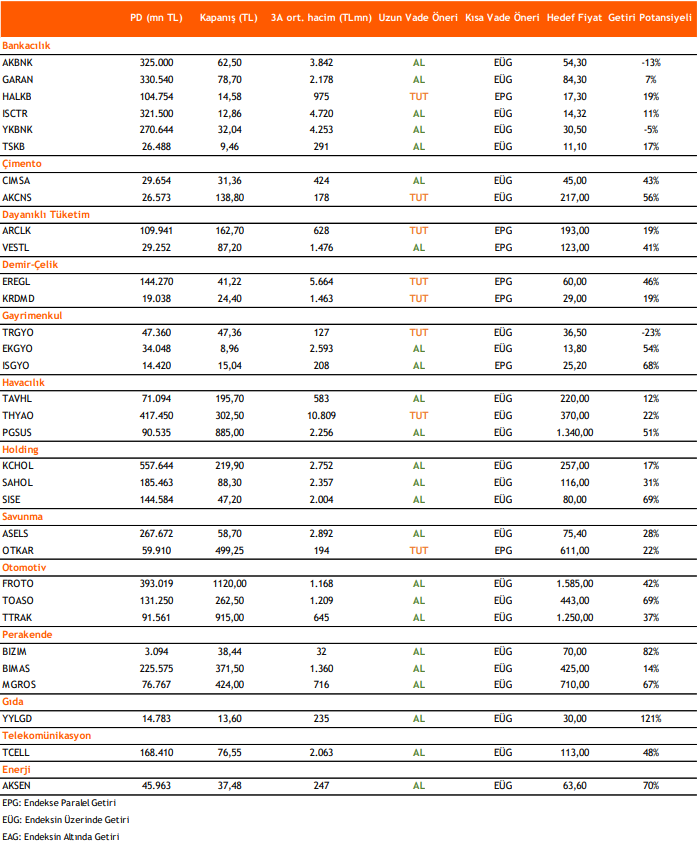

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni