Piyasalara Bakış

Cuma gününe satışlarla başlayan BIST100 endeksi gün içinde dalgalı bir seyir izledi ve günü %0.43 yükselişle 4,526 seviyesinden tamamladı. İşlem hacmi 81,4 milyar TL olarak gerçekleşirken, endekse dahil olan 81 hisse değer kazandı, 17 hisse değer kaybetti. Dolar/TL kuru bu sabah saatlerinde 18.61 seviyesinden işlem görürken, yurtdışı vadeli endekslerde negatif bir seyir izleniyor.

ABD endeksleri Cuma gününü pozitif kapatsa da, haftayı değer kayıpları ile tamamlamış oldu. FED yetkililerinden gelen açıklamalar geçtiğimiz hafta endekslerde dalgalanmaya neden oldu. Perşembe günü açıklamalarda bulunan St. Louis Fed Başkanı Bullard, sunumunda FED’in enflasyonu kontrol altına alabilmesi için faiz oranlarını daha da yükseltmesi gerektiğini belirtti. Bullard, Aralık ayına ilişkin bir sinyal vermese de, ABD’de enflasyonu önleyici faiz bandının %5-7 bandı olduğunu ifade etti. Cuma günü ise Boston FED Başkanı Susan Collins’in açıklamaları takip edildi. Collins, tahminlerin altında gelen Ekim ayı enflasyonunun para politikası konusunda görüşünü değiştirmediğini ve faiz artışlarının devam etmesi gerektiğini ifade etti. Collins faiz artış miktarına ilişkin yorumda bulunmadı. Hafta sonu ise Atlanta FED Başkanı Raphael Bostic yaptığı konuşmada, Aralık toplantısında 75 baz puan artış yerine daha ufak miktarlı artış olabileceğini, ancak toplamda 100 baz puan daha artış gerektiğini belirtti. FED yetkililerinden farklı açıklamalar gelirken, kurumların beklentileri de ayrışıyor. Nomura Holdings faizin %5,75 ile zirve yapmasını beklerken, Citi zirvenin %5,50, Goldman Sachs, Wells Fargo, Bank of America ve Barclays %5,25, JP Morgan, Bloomberg Economics, Deutsche Bank ve UBS %5, Morgan Stanley ise %4,75 olmasını bekliyor. Piyasalarda ise faizin 2023 yaz aylarında %5 civarında zirve yapacağı fiyatlanıyor. Aralık toplantısına kadar piyasalarda veri odaklı fiyatlamanın ve dalgalı seyrin devam edebileceğini düşünüyoruz. Haftaya başlarken Çin’den gelen haber akışı piyasalarda baskı yaratıyor. Çin’de 6 ay sonra ilk kez Covid-19 kaynaklı ölüm gerçekleşirken, “sıfır vaka” politikasında sıkılaşma beklentisi hisse piyasalarında satışlara neden oluyor. Haber akışının etkisi ile petrol fiyatlarında düşüş, dolar endeksinde ise güçlenme görüyoruz. Bugün veri akışı sakin, haftanın devamında ise ABD ve Avrupa’da PMI verileri, ABD’de işsizlik maaşı başvuruları, tüketici güven endeksi ve FED toplantı tutanakları takip edilecek. İçeride ise geçtiğimiz hafta sakin bir veri akışı vardı. Fitch, Türkiye’nin kredi notunu B, görünümünü ise negatif olarak teyit etti. Bu hafta da Moody’s in değerlendirme raporu takip edilecek. Perşembe günü ise TCMB PPK toplantısı izlenecek.

BIST100 endeksinin güne yatay seyirle başlamasını bekliyoruz. Kısa vadede BIST100 endeksinde ağırlığı yükselen iki hissede gözlenen negatif seyir endekste dalgalanmaya neden oldu. Bu aşamada 4,500-4,450 ve 4,400 destek seviyeleri iken 4,400 altında kısa vadeli görünüm zayıflayabilir, 4,550-4,600 seviyeleri ise direnç olarak izlenmelidir. Yatırımcılara holding, otomotiv, GYO ve sigortacılık sektörlerinde pozisyonlarını korumalarını, havacılık, enerji ve gıda sektörlerinde ise fırsat kovalamalarını öneriyoruz.

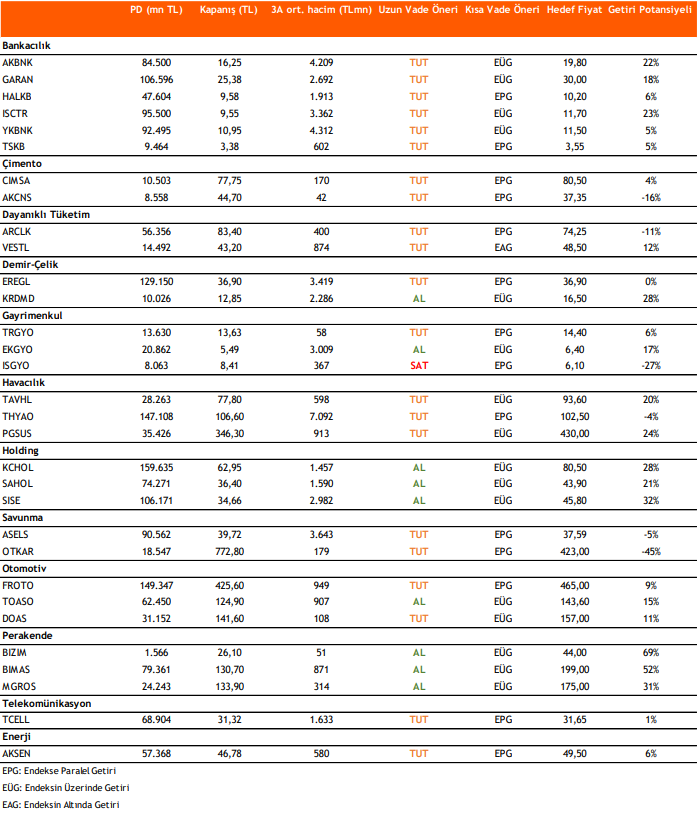

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni