Piyasalara Bakış

Gün içerisinde dalgalı bir seyir izleyen BIST100 endeksi günü %0,34 düşüş ile 5.252 puandan kapattı. İşlem hacmi 60 mlr TL olurken, endekse dahil 33 hisse değer kazandı. PPK kararı öncesinde bankacılık endeksi %2,37 yükseliş ile pozitif ayrıştı. Önceki gün tatil nedeniyle kapalı olan ve dün yeniden işlem açılan ABD borsaları günü değer kaybıyla tamamlarken, Avrupa borsaları genel olarak satıcılı bir görünümle kapandı. Çin’de Merkez Bankası’nın ekonomiyi canlandırmak için 10 ay sonra ilk kez faiz indirim kararı alması küresel piyasalarda ön plana çıktı.

Dün yurt içinde önemli bir veri akışı bulunmazken, yeni asgari ücret %34 artışla 11.402 TL olarak açıklandı. ABD’de ise açıklanan konut başlangıçları Mayıs’ta aylık %21,7 artarak beklentinin oldukça üzerinde gerçekleşti. Bugün içeride Haziran ayına ilişkin kapasite kullanım ve reel kesim güveni verisi izlenecek. Yurt dışında ise Fed Başkanı Powell’ın saat 17:00’de yapacağı konuşma takip edilecek.

Sabah yurt dışı piyasalar tarafında Asya’da satış baskısı gözlenirken, Avrupa ve ABD piyasalarının güne yatay başlaması bekleniyor. BIST100 endeksinin güne yatay başlamasını bekliyoruz. Kurban Bayramı öncesi işlem hacminde son iki gündür zayıflama görülüyor. Yukarı hareketlerde 5.300 seviyeleri aşılmakta zorlanılırken, 5.200 desteği ise şimdilik korunmakta. Bugün de endekste düşük hacimle 5.300-5.350 aralığına doğru yükseliş denemeleri beklenebilir. Aşağı yönlü hareketlerde ise 5.250-5.100 bölgesinin korunmasını bekliyor, bu aralığın kısa vadeye yönelik alım fırsatı olarak değerlendirilmesi gerektiğini düşünüyoruz.

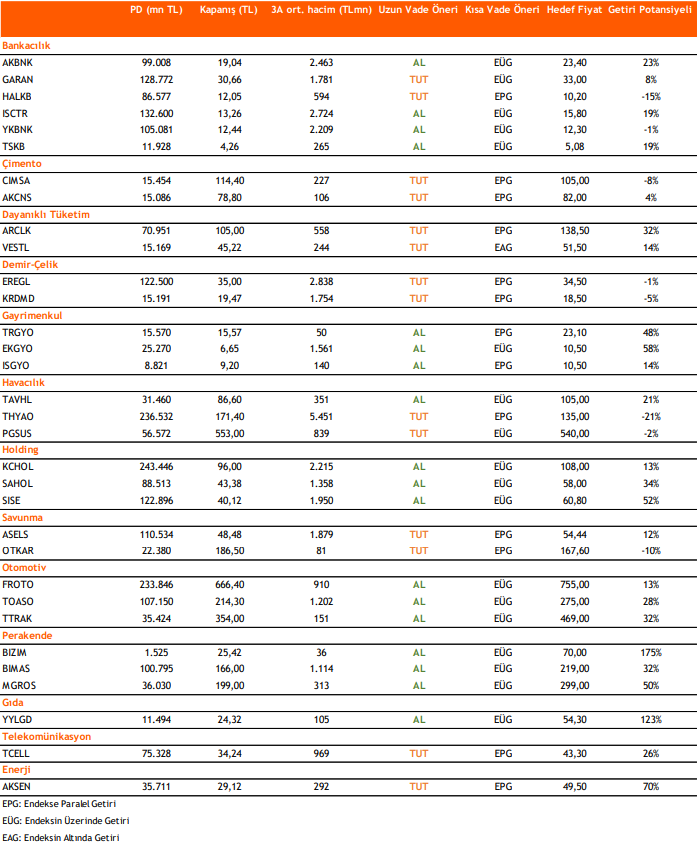

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni