Piyasalara Bakış

Haftanın son işlem gününde pozitif seyrini sürdüren BIST 100 endeksi kapanışını %1,41 artışla 8.335 puandan yaptı. İşlem hacmi 146,9 mlr TL olurken, endekse dahil 78 hisse değer kazandı. Madencilik sektörü endeksindeki %4,85’lik yükseliş ön plana çıkarken, bankacılık endeksi de olumlu görünümünü koruyarak %2,94 artış kaydetti. Cuma günü Avrupa borsalarında hafif alıcılı kapanışlar görülürken, ABD borsaları ise karışık bir görünümle kapandı. Piyasa kapanışı sonrasında derecelendirme kuruluşu S&P yaptığı açıklamada, Türkiye’nin kredi notunu “B” olarak teyit ederken, kredi notu görünümünü ise beklentiye paralel “negatif”ten “durağan”a çıkardığını duyurdu.

İçeride açıklanan dış ticaret açığı Ağustos’ta yıllık bazda %23,1 oranında azalarak 8,7 mlr $ oldu, ayrıca BDDK tarafından açıklanan verilere göre 2023 Ağustos ayında bankacılık sektörünün net karı 57,2 mlr TL (y/y:+%28,9,a a/a:+%32,1) oldu. Yurt dışında ise ABD’de Fed tarafından yakından izlenen çekirdek kişisel tüketim harcamaları Ağustos’ta yıllık bazda artış %3,9 göstererek ile beklentilere paralel gerçekleşti (önceki: %4,2). Bugün hem yurt içi hem de yurt dışında PMI imalat verileri izlenecek. Bu haftanın ön plana çıkan gündemi, yurt dışında Cuma günü ABD’de açıklanacak tarım dışı istihdam verisi, yurt içinde ise yarın duyurulacak olan enflasyon verisi olacak.

Avrupa ve ABD piyasalarının bugüne alımlarla başlamasını bekliyoruz. Borsa İstanbul tarafında güne başlarken endekste zayıf bir başlangıç görebileceğimizi düşünüyoruz. Bununla birlikte, 8.150 üzerinde kapanışlar gördüğümüz sürece de endeksin 8.600 ardından da 8.900 seviyelerine doğru yükselişini sürdürmesini bekliyoruz.

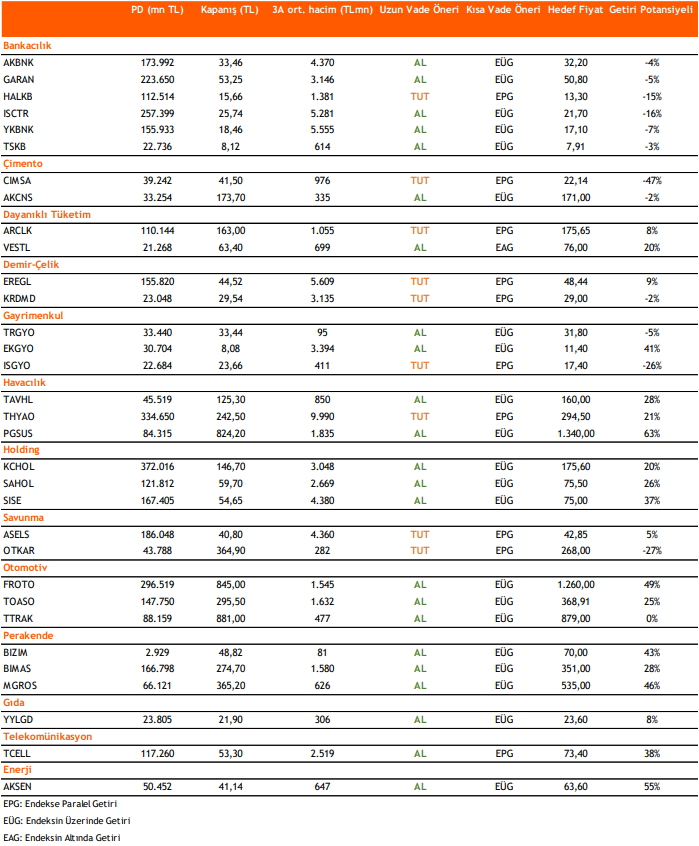

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni