Piyasalara Bakış

Düne alımlarla başlayan BIST100 endeksi gün içinde de gücünü korudu ve haftanın ilk işlem gününü %2.9 artışla 2,451 seviyesinden kapattı. İşlem hacmi 25.3 milyar TL olarak gerçekleşti, BIST100 endeksine dahil olan 88 hisse değer kazandı, 12 hisse ise değer kaybetti. Dolar/TL kuru bu sabah saatlerinde 17.47 seviyesinden işlem görürken, yurtdışı vadeli endekslerde ise karışık seyir izleniyor.

Haftaya yatay seyirle başlayan ABD hisse endeksleri Goldman Sachs ve BofA finansallarıyla güçlenirken, seans sonuna doğru bazı teknoloji şirketlerinin işe alımları durduracağı haberleriyle geriledi. S&P500 endeksi %0.8 değer kaybederken, Nasdaq da %0.9 geriledi. Bugün de Johnson & Johnson ve Netflix şirketleri bilanço açıklayacak. Hisse dışında diğer varlıklarda ise tepki alımları izleniyor, ons altın 1,700, brent petrol ise 100 seviyesinin üzerinde işlem görüyor. Öte yandan Rusya ekseninde enerji konusundaki gelişmeler yakından takip ediliyor. Fransa BAE ile, Almanya ise Mısır ile enerji tedariki açısından çeşitlendirme için görüşüyorlar. Geçtiğimiz haftalarda hatırlanacağı üzere Rusya’nın Avrupa’ya doğal gaz tedariki sağlayan Kuzey Akım 1 boru hattında bakım sebebiyle kesintiye gidilmişti, bu hafta bu tedarikin gerçekleşip gerçekleşmeyeceğini takip edeceğiz. Aksi halde risk algısını artıracak bir gelişme olarak takip edilecek. Kuzey Akım 1 boru hattındaki bakımın 21 Temmuz’da sona ermesi bekleniyor. Bugünün veri ajandasında; içeride konut satışları , Avrupa’da da Haziran ayı enflasyonu izlenecek.

BIST100 endeksinin güne yatay seyirle başlamasını bekliyoruz. Kısa vadede dip oluşumu içinde olduğunu düşündüğümüz endekste 2,440 üzerinde kapanış 2,470 direncine işaret ediyor. 2,470-2,485-2,500 direnç seviyeleri iken 2,470 üzerinde yükseliş ivme kazanabilir. 2,425-2,400 ise destek seviyeleri olarak takip edilmelidir. 2.çeyrek bilanço döneminde elektrik, bankacılık, havacılık ve gıda sektörleri ön plana çıkabilir.

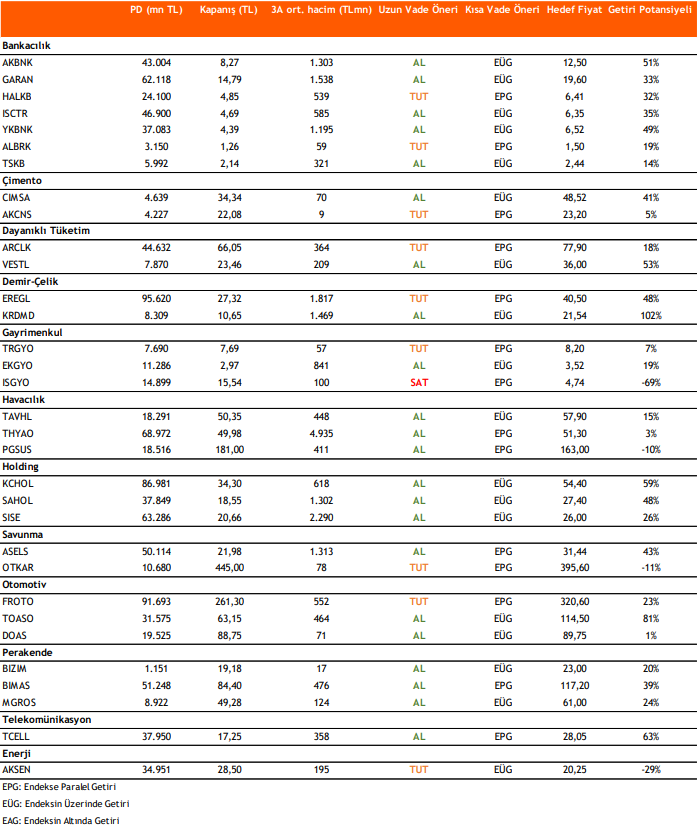

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni