Piyasalara Bakış

Haftanın son işlem gününe pozitif başlayan BIST 100 endeksi, günün genelinde pozitif seyrini sürdürerek, günü %2,31 değer artışıyla 7.994 seviyesinden tamamladı. İşlem hacmi 93,8 mlr TL olurken, endekse dahil olan 89 hisse değer kazandı, 10 hisse değer kaybetti. Endekse puan bazlı en fazla katkı sağlayan hisseler EREGL, ASELS ve BIMAS oldu. Bankacılık endeksinde %1,40 ve sanayi endeksinde ise %2,29 değer artışı görüldü. Küresel piyasalar tarafında ABD ve Avrupa piyasaları günü karışık kapanışlarla tamamladı.

Cuma günü TCMB tarafından yayımlanan piyasa katılımcıları anketinde 2023 yılı Aralık ayı itibariyle yıl sonu TÜFE beklentisi %65,39’a geriledi, politika faizinin 250 baz puan artacağı öngörüldü. Yurt içi konut satışları kasım ayında yıllık bazda %20,6 azaldı. Hazine tarafından açıklanan verilere göre ise 2023 yılı Kasım ayında merkezi yönetim bütçesi 75,6 mlr TL (2022 Kasım: 108,3 mlr TL) fazla verdi. Uluslararası kredi derecelendirme kuruluşu Moody’s ise Türkiye’nin kredi notuna ilişkin güncelleme yapmadığını açıkladı. ABD’de ise imalat PMI aralık ayında piyasa beklentilerinin altında, kaldı. Bugün yurt içi ve yurt dışı veri akışı sakin. İçerde haftanın en önemli verisi perşembe günü yurt içinde açıklanacak olan TCMB PPK faiz kararı olacak, piyasa beklentisi, faizin 250 bp artırılarak %42,50 seviyesine yükseltileceği yönünde. Yurt dışında ABD’de çeyreksel büyüme, kişisel gelir-harcamalar ve Avro Bölgesi’nde ise enflasyon haftanın geri kalanında takip edilecek veriler arasında yer alıyor.

Bugün endekste satış baskılı bir açılış görebiliriz. 8.000 seviyelerine yaklaşsa da aşmayı başaramayan endeksin, yeniden 7.850 desteğine doğru geri çekildiğini görebiliriz. 7.850 üzeri kapanışlar ise yukarı hareketin devamı için pozitif işaret olmaya devam edecektir.

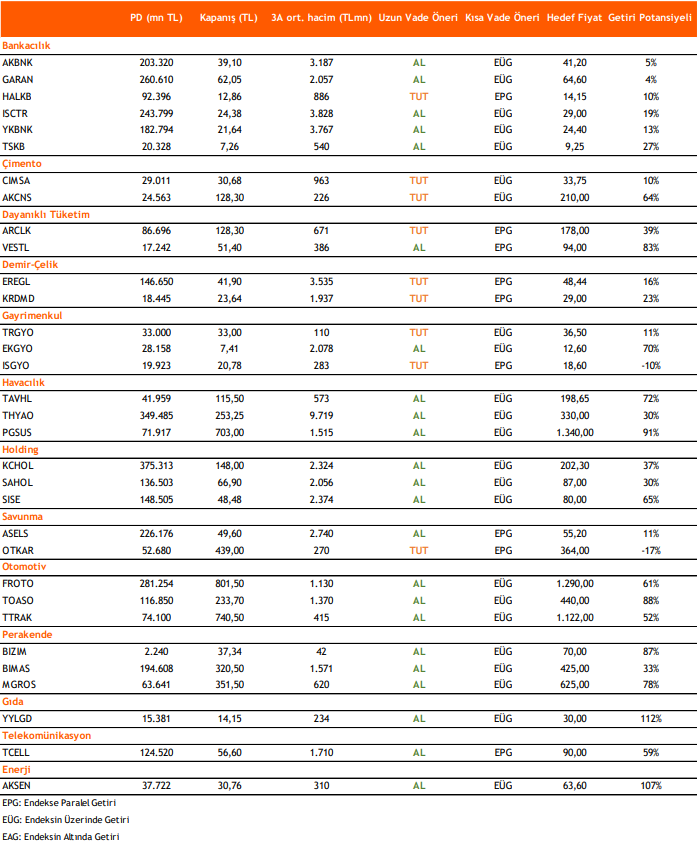

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni