Piyasalara Bakış

Bayram sonrası kısa haftanın son işlem gününü BIST100 endeksi %1,06 düşüş ile 2.382 seviyesinden kapattı. BIST100 endeksine dahil olan 36 hisse değer kazanırken, 61 hisse ise değer kaybetti. Kısa hafta içerisinde Dolar/TL kuru 17,52 seviyesinde işlem görürken, yurtdışı endeksler Çin harici haftayı pozitif kapattı.

Küresel tarafta hafta genelinde yüksek seyrini sürdüren enflasyon ve resesyon korkularıyla piyasalarda dalgalanma devam etti. ABD’de beklentileri aşan enflasyon verisinin ardından 27 Temmuz tarihindeki Fed faiz kararı öncesinde parite 1,00 seviyesinin altına sarkarken, Ons altın 1.700’ün altını gördü, gümüş ise altındaki fiyatlamayı takip etti. Brent petrolde de resesyon ve üretim artışı beklentileri etkisiyle 100 dolar aşağı kırıldı. ABD tahvil faizleri ise yatay seyretti. ABD’de geçen hafta bilanço sezonu başlarken, bankaların karlılıklarında beklentilerin altında kalınması dikkat çekti. Bu hafta Avrupa’da enflasyon verileri, Avrupa Merkez Bankası faiz kararı ve Başkan Lagarde’ın açıklamaları yakından izlenirken, içeride TCMB faiz toplantısı takip edilecek. ABD’de ise BoFA, Goldman, Netflix, Tesla gibi firmaların finansalları bu hafta açıklanırken, banka, sanayi ve teknoloji şirketlerinin finansalları fiyatlanmaya devam edecek.

Yeni haftaya Avrupa’da endekslerin alıcılı başlaması beklenirken, ABD’de de pozitif açılış bekleniyor. Japonya piyasaları haftanın ilk günü kapalı olacak. Yurt dışındaki pozitif fiyatlamalara paralel BİST’in güne alıcılı başlamasını bekliyoruz. Hafta genelinde de 2Ç22 finansalları öncesinde şirket bazlı hareketler görmeyi bekliyoruz. Özellikle 2.400 seviyesinin kırılması ardından endekste yeniden bu seviye üzerine çıkılması önemli olacak. 2.380-2.350 gerilemelerde destek bölgesi olarak izlenecek.

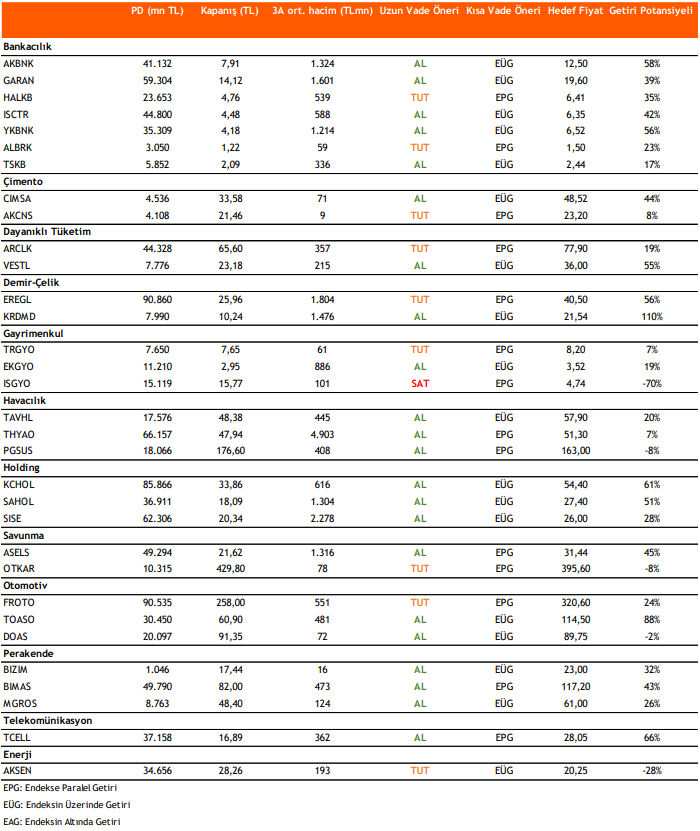

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni