Piyasalara Bakış

Güne yatay seyirle başlayan BIST100 endeksi gün içinde de yatay seyrederken gün sonuna doğru artan alımlarla 2,497 seviyesini test etti ve 2,494 seviyesinden kapanış yaptı. İşlem hacmi 33 milyar TL olarak gerçekleşti, BIST100 endeksine dahil olan 67 hisse değer kazandı, 30 hisse ise değer kaybetti. Dolar/TL kuru bu sabah saatlerinde 14.63 seviyesinden işlem görürken, Avrupa piyasaları Paskalya tatili nedeniyle kapalı olacak. Asya ve ABD vadeli piyasalarında ise genel olarak satıcılı bir seyir izleniyor.

Haftaya Çin’de açıklanan büyüme verisi ile başlıyoruz. İlk çeyrek büyüme verisi yıllık bazda %4.4 beklenirken, %4.8 seviyesinde gerçekleşti. Beklentilerin ötesinde gerçekleşen büyüme verisine rağmen Asya piyasalarında satıcılı bir seyir var, bunu da artan vakalar sebebiyle devam eden kısıtlamalara bağlamak mümkün. Geçen hafta ABD’de açıklanmaya başlayan bilançolar bu hafta daha da yoğunlaşıyor. Bank of America, IBM, P&G, J&J, American Express, Verizon, Netflix, United Airlines ve American Airlines gibi şirket finansalları bu hafta bekleniyor. Haftanın son gününde kapalı olan ABD endekslerinde geçtiğimiz hafta içinde dalgalı bir seyir izlense de kapanışlar %2-3 civarında negatif tarafta gerçekleşti. Bu hafta açıklanan şirket bilançolarının yanı sıra, şirketlerin 2022’ye ilişkin beklentileri yükselen bu enflasyon ortamında, hem sektörler hem de ekonomi açısından fikir verecektir. Ancak genel olarak FED’in faiz artırımının halen baskı unsuru olduğunu görüyoruz. ABD 10 yıllık tahvil faizi %2.87, 2 yıllık tahvil faizi ise %2.50 seviyelerinden işlem görüyor. İçeriye bakıldığında, son Resmi Gazete’de TL zorunlu karşılıklara ilişkin yeni düzenleme yayınlandı. Ayrıca, TCMB gerçek ve tüzel kişiler için ayrı ayrı DTH’tan TL’ye yüzde 20 dönüşüm oranı hedefine ulaşılması için belirlenmiş olan 8 Temmuz tarihini 2 Eylül’e erteledi. Bugün Almanya ve İngiltere piyasaları kapalı olacak, veri akışı ise sakin. Öte yandan Fed Başkanı Powell’ın IMF’nin düzenlediği ve ECB Başkanı Lagarde ile diğer politika yapıcıların da katılacağı bir panelde konuşma yapması bekleniyor, burada para politikasına ilişkin mesajlar beklenebilir.

BIST100 endeksinin güne yatay bir seyirle başlamasını bekliyoruz. Haftanın son işlem günü ve yurtdışı piyasaların Paskalya tatili sebebiyle kapalı olması sebebiyle işlem hacmi zayıf gerçekleşti. Mart başından bu yana sıklıkla dile getirdiğimiz olumlu görüşümüzü halen koruyoruz. 2022 ilk çeyrek finansallarının fiyatlandığı bu dönemde, bir önceki hafta görülen yabancı girişini henüz yeterli olmasa da umut verici olarak değerlendiriyoruz. Finansal performans dışında, yükselişin önemli etkenlerinden olduğunu düşündüğümüz dış ilişkiler noktasında da iyi konumda olmamız sebebiyle, hareketin devamını bekliyoruz. Teknik olarak çok kısa vadede dalgalanma görülebilir ancak 2,480-2,450-2,425 destekleri takip edilerek pozisyonlar korunmalıdır. 2,425 kısa vadeli zarar-kes seviyesi iken 2,500 ilk önemli direnç olarak öne çıkıyor.

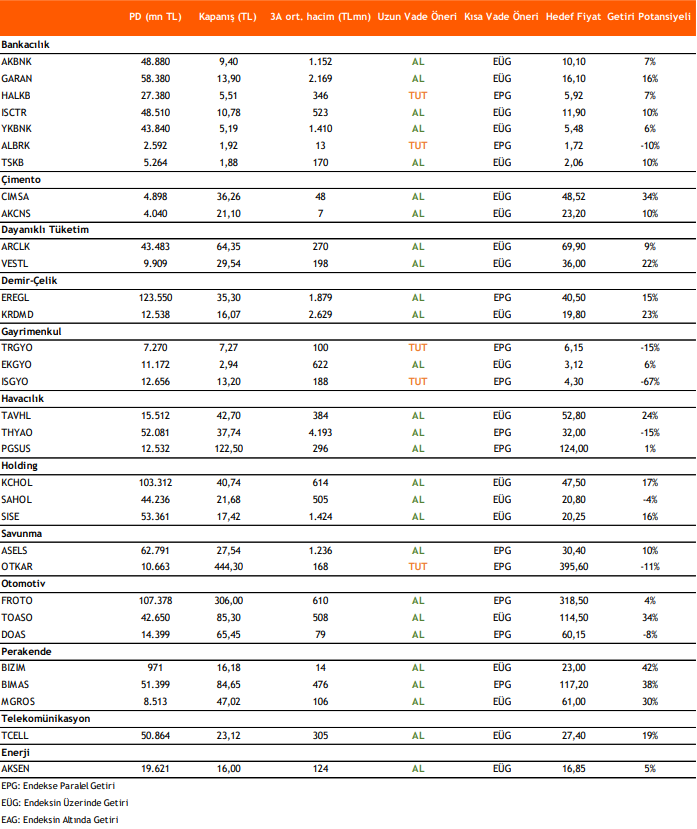

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni