Piyasalara Bakış

Haftanın ilk gününe 8.228 seviyesinden pozitif başlayan BIST 100 endeksi, gün boyunca satış baskısıyla karşılaştı ve kapanışı %2,20 düşüşle 7.935 seviyesinden gerçekleştirdi. Endekse dahil 85 hisse değer kaybederken, 15 hisse ise değer kazandı. Bankacılık endeksi %1,26 ve Sanayi endeksi %3,21 puan düşüş kaydetti. Işlem hacmi 115,7 mlr TL olarak gerçekleşti. Küresel piyasaların genelinde ise pozitif görünüm hakimdi.

Hazine ve Maliye Bakanlığı’nın açıkladığı verilere göre, eylül ayında bütçe dengesi 129,2 mlr TL açık verirken, aynı dönemde faiz dışı bütçe dengesi 58,5 mlr TL açık olarak gerçekleşti. TÜİK tarafından açıklanan konut satışları istatistiklerine göre, eylül ayında konut satışları yıllık %9,5 azalarak 102.656 adet oldu. Avro Bölgesi dış ticaret dengesi 6,7 mlr € (önceki: 6,3 mlr €) olarak açıklandı. Bugün veri akışı tarafında Almanya’da Zew beklenti endeksi takip edilirken, ABD’de perakende satışlar, sanayi üretimi ve kapasite kullanımı izlenecek. Ayrıca Bank of Amerika bugün 3Ç23 finansal sonuçlarını açıklayacak.

Yurt dışı piyasalarda yukarı hareket izlenirken, bu kez BIST 100 endeksinde düşük hacimle satış baskısı öne çıkmış durumda. Avrupa ve ABD’de endekslerin bugüne yatay başlaması bekleniyor. Borsa İstanbul’da alıcılı başlangıç görmeyi bekliyoruz. Günün devamında ise 7.900-7.850 destek bölgemiz olacak, 8.000-8.100 bölgesi aşılırsa endekste yeniden alımların hızlandığını görebiliriz ancak 8.300 aşılana kadar yukarı hareketlerin satış fırsatı olarak değerlendirilebileceği göz ardı edilmemeli.

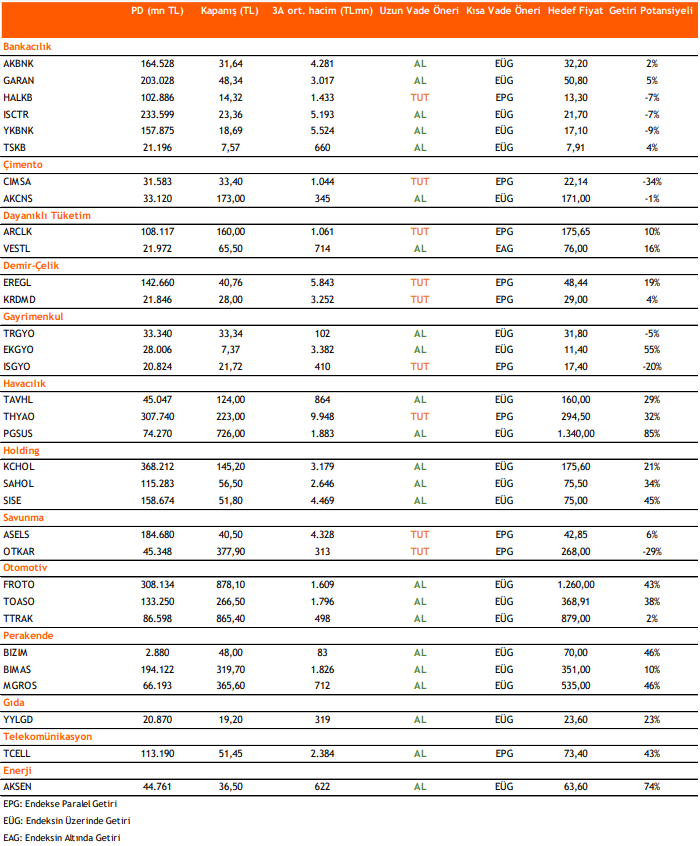

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni