Piyasalara Bakış

Güne pozitif bir başlangıç yapan BIST100 endeksinde, bankacılık sektörü öncülüğünde gelen tepki alımlarının ardından, kapanış %3,8 yükselişle 7.813 seviyesinden gerçekleşti. Toplam işlem hacmi ise 85 mlr TL olarak gerçekleşti. Türkiye’nin CDS priminin, uzun süreden sonra yeniden 300 altına gerilemesi, endekste gözlenen yukarı harekette etkili oldu. Endekse puan bazlı en yüksek katkıyı veren hisseler THYAO, TUPRS ve ISCTR oldu. Bankacılık endeksinde %5,4 yükseliş görüldü, holding endeksi %3,3 değer kazandı. Sektör endeksleri arasında en çok kazandıran sektör ise iletişim sektörü oldu. Küresel piyasalar tarafında, Fed faiz kararının ardından pozitif seyrin devam ettiği görüldü.

Avrupa Merkez Bankası ve İngiltere Merkez Bankası politika faizini beklentilere paralel sabit bıraktı. ABD’de açıklanan perakende satışlar verisi kasım ayında beklentilerin aksine aylık %0,3 artış gösterdi, haftalık işsizlik maaşı başvuruları ise beklentinin altında 202 bin olarak gerçekleşti. Bugün küresel piyasalar tarafında, ABD’de sanayi üretimi, kapasite kullanımı ve PMI verileri açıklanırken, yurt içinde ise bugün konut satışları, TCMB piyasa katılımcıları anketi ve bütçe dengesi verileri açıklanacak. Piyasa kapanışı sonrası ise Moody’s’in Türkiye kredi notu değerlendirmesi yayınlaması bekleniyor.

Endeksin bugüne alımlarla başlamasını bekliyoruz. Dün yaşanan hızlı hareket sonrasında gün içinde kar satışları görebiliriz ancak, endekste bu satışlar karşılanabilirse, haftayı 7.850-8.000 aralığından kapatacağımızı düşünüyoruz.

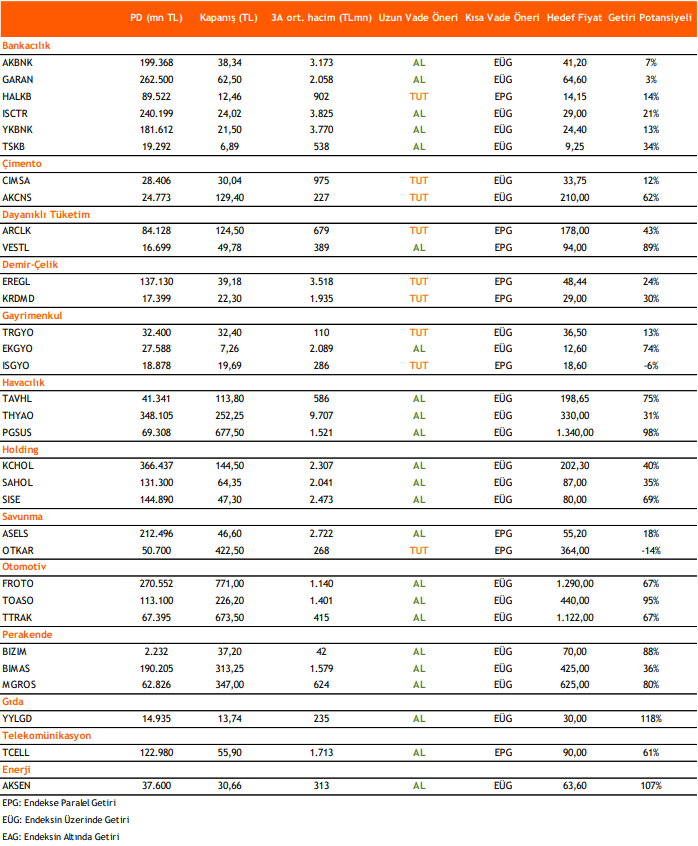

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni