Piyasalara Bakış

Güne yine pozitif seyirle başlayan BIST100 endeksi günün geri kalanında yatay seyretti ve günü %0.6 artışla 2,475 seviyesinden kapattı. İşlem hacmi 44.8 milyar TL olarak gerçekleşti, BIST100 endeksine dahil olan 73 hisse değer kazandı, 24 hisse ise değer kaybetti. Dolar/TL kuru bu sabah saatlerinde 14.63 seviyesinden işlem görürken, Asya hariç yurtdışı piyasalar Paskalya tatili nedeniyle kapalı olacak. Asya vadeli piyasalarında ise genel olarak satıcılı bir seyir izleniyor.

Dün içeride TCMB toplantısı, yurtdışında ise Avrupa Merkez Bankası(ECB) faiz kararı takip edildi. İki toplantıda da piyasa beklentisine paralel şekilde politika faizi değiştirilmedi. TCMB, karar metninde daha öncekine benzer şekilde liralaşma stratejisi ve enflasyona vurgu yaptı. Özellikle enflasyonda yakın dönemde gözlenen yükseliş konusunda ekonomik temellerden uzak fiyatlama oluşumlarını ve küresel enerji, gıda ve tarımsal emtia fiyatlarındaki artışları öne çıkarmaya devam etti. TCMB küresel barış ortamının sağlanmasıyla ve baz etkilerinin devreye girmesiyle dezenflasyon sürecinin başlayacağını belirtti. Öte yandan kredi büyümesine vurgu yapılarak, makro-ihtiyati politika setinin güçlendirilmesine karar verildiği açıklandı, bu selektif kredi dağılımı fikrini güçlendiriyor. ECB tarafında ise faiz kararının dışında varlık alımlarının ne zaman sonlandırılacağı merak ediliyordu. Toplantı sonrası açıklama yapan başkan Lagarde, varlık alımlarının 3. çeyrekte azaltılacağını fakat tam olarak zamanının tartışılmadığını ifade etti ancak faizlerin kademeli olarak artırılacağını belirtti. Bu açıklamalar sonrasında Euro/Dolar paritesi 1.0750 seviyesine kadar geriledi ve 2021 Mayıs ayından bu yana devam eden Euro negatif eğilimin süreceğine işaret etti. Küresel piyasalardaki dünkü satışların da bugün açık olan piyasalara etki edecektir, özellikle ABD’de yüksek faiz ve bilançoları fiyatlamaları etkiledi. Banka bilançoları beklentilerin üzerinde gerçekleşse de performansın zayıf kaldığını görüyoruz. Öte yandan Microsoft, Apple, Google, Nvidia gibi şirketler %2.5-4.0 arası değer kaybetti. Çin’de beklenen faiz indiriminin gelmemesi ve artan vaka sayıları hafif de olsa piyasalarda baskı yaratıyor..

BIST100 endeksinin güne hafif negatif bir seyirle başlamasını bekliyoruz. Haftanın son işlem günü ve yurtdışı piyasaların Paskalya tatili sebebiyle kapalı olması sebebiyle işlem hacminin zayıf olacağını düşünüyoruz. Bu nedenle bugün oluşabilecek fiyat hareketleri gösterge olmayacaktır. Ancak Mart başından bu yana sıklıkla dile getirdiğimiz olumlu görüşümüzü halen koruyoruz. 2022 ilk çeyrek finansallarının fiyatlandığı bu dönemde, geçen haftaki yabancı girişini henüz yeterli olmasa da umut verici olarak değerlendiriyoruz. Finansal performans dışında, yükselişin önemli etkenlerinden olduğunu düşündüğümüz dış ilişkiler noktasında da iyi konumda olmamız sebebiyle, hareketin devamını bekliyoruz. Teknik olarak çok kısa vadede dalgalanma görülebilir ancak 2,450-2,425 destekleri takip edilerek pozisyonlar korunmalıdır. 2,425 kısa vadeli zarar-kes seviyesi iken 2,500 ilk önemli direnç olarak öne çıkıyor.

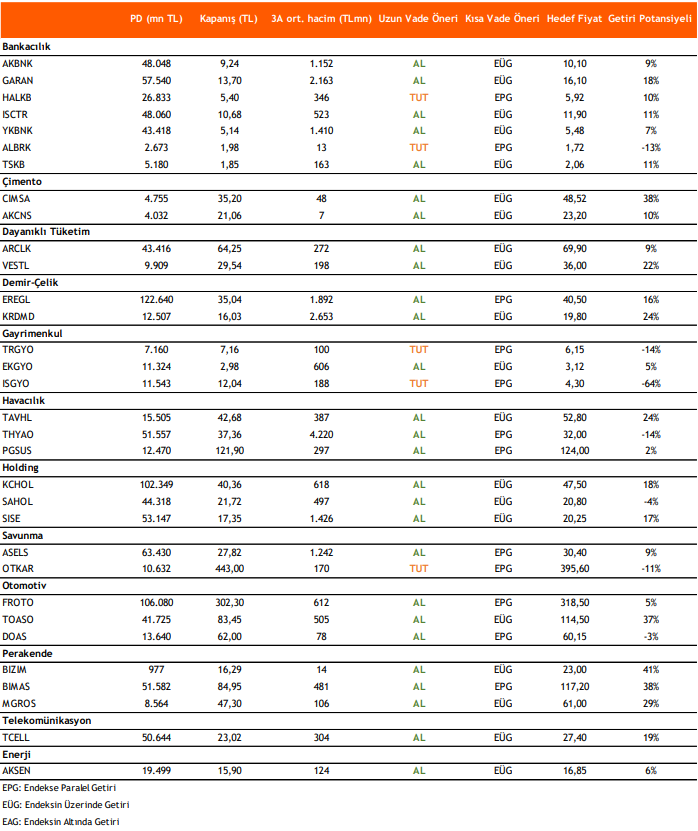

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni